Na introdução ao seu livro seminal sobre reforma de responsabilidade civil, o distinto professor de direito Andrew Popper observa que "não importa se alguém está envolvido em um litígio ou se nunca esteve e espera nunca fazer parte de um processo ou mesmo ver o interior de um tribunal, a reforma de responsabilidade civil é importante porque toca em forças fundamentais que afetam nossas vidas cotidianas".

Na introdução ao seu livro seminal sobre reforma de responsabilidade civil, o distinto professor de direito Andrew Popper observa que "não importa se alguém está envolvido em um litígio ou se nunca esteve e espera nunca fazer parte de um processo ou mesmo ver o interior de um tribunal, a reforma de responsabilidade civil é importante porque toca em forças fundamentais que afetam nossas vidas cotidianas".

Seja um contrato de seguro, um restaurante ou uma casa que você aluga nas férias, a lei de responsabilidade civil ou civil afeta todos os tipos de negócios e os consumidores que dependem deles.

Os tipos de xícaras em um café, as fechaduras instaladas pelos proprietários em um apartamento ou as cláusulas presentes em uma apólice de seguro predial são deliberadamente elaborados e baseados em leis de responsabilidade civil e proteção ao consumidor. Quando ocorrem processos judiciais e uma parte é supostamente responsável por uma lesão ou dano, esses fatores são levados em consideração, bem como os fatos do caso.

E embora a lei da justiça civil tenha criado a estrutura para empresas e consumidores gerenciarem riscos e resolverem disputas, ela também abriu as portas para ações judiciais sem mérito ou reivindicações que buscam recompensas máximas, especialmente se a parte processada tiver bolsos fundos, apólices de seguro com garantia de ouro ou ações negociadas no mercado de ações.

Isso é agravado pelo fato de que, no sistema jurídico americano, não existe um modelo de "perdedor paga", o que significa que, mesmo que um autor perca um caso contra um réu, por mais frívolo que seja, os réus não conseguem recuperar seus custos legais. Isso torna o litígio um assunto custoso tanto para indivíduos quanto para empresas, e frequentemente aumenta o incentivo para adiar processos judiciais, independentemente do mérito.

O estado da Flórida sempre foi um viveiro de abuso da justiça civil, o que lhe rendeu o título de "Inferno Judicial Número 1" em 2018 e o segundo lugar em 2019 pela American Tort Reform Foundation. Tem permanecido consistentemente entre os 10 primeiros, pelo menos na última década.

O estado da Flórida sempre foi um viveiro de abuso da justiça civil, o que lhe rendeu o título de "Inferno Judicial Número 1" em 2018 e o segundo lugar em 2019 pela American Tort Reform Foundation. Tem permanecido consistentemente entre os 10 primeiros, pelo menos na última década.

Alguns dos maiores escritórios de advocacia especializados em danos pessoais e danos coletivos do país estão sediados na Flórida, tornando os sistemas judiciários do estado alguns dos mais movimentados do país. Mais de 2 milhões de ações cíveis são movidas na Flórida a cada ano, e quase um quarto ocorrem somente no Condado de Miami-Dade. As maiores categorias de ações cíveis são disputas contratuais e acidentes automobilísticos, representando quase dois terços de todos os litígios cíveis no estado.

De março de 2022 a 2023, foram registrados 28.342 processos por danos pessoais arquivado na Flórida, o maior número de pedidos de indenização por danos pessoais per capita e mais de 62% de todas as ações judiciais civis.

Antes de 2023, o processo “abuso” era estimado custar às famílias da Flórida mais de $5.000 por ano, impactando até 173.000 empregos anualmente, causando um impacto significativo em vários setores que impactam as pessoas comuns, como seguros de propriedade, hospitais, restaurantes, construção, agências de aluguel e muito mais.

Isso se tornou muito evidente com as consequências do aumento de litígios e do aumento de sinistros no mercado de seguros patrimoniais após as tempestades recordes de 2021 e 2022, a ponto de uma sessão legislativa extraordinária ser convocada em dezembro de 2022 para aprovar reformas drásticas. A solução legislativa reprimiu a "cessão de benefícios" entre empreiteiras imobiliárias e advogados de defesa, o que lhes permitiu processar as seguradoras por meio de tribunais, em vez de ações judiciais comuns. Vale ressaltar que os custos de litígios em seguros patrimoniais disparou para quase $3 bilhões entre 2016 e 2021.

Isto fornece o contexto para o HB837 e por que o governador DeSantis tornou a reforma legal tão importante. grande parte de sua campanha de reeleição.

O conteúdo do HB837 oferece mudanças radicais na legislação sobre responsabilidade civil, visando reduzir custos para pessoas comuns:

Depois que as reformas de responsabilidade do HB837 foram sancionadas, um recorde de 100.000 novos processos foram arquivados nos cinco dias anteriores à sua entrada em vigor, totalizando 280.122 somente em março, demonstrando a mudança no estado da lei de responsabilidade civil.

Um dos maiores pontos de discórdia para os moradores da Flórida tem sido o preço histórico do seguro de propriedade. Devido ao aumento do risco de danos causados por furacões, inundações e outros eventos climáticos, os preços do seguro de propriedade sempre foram historicamente altos no Estado do Sol. Esse é o preço do paraíso.

A Flórida também possui uma estrutura única no mercado de seguros de propriedade, graças à Citizens Property Insurance Corporation (CPIC), uma "seguradora de último recurso" criada em 2002 e que visa garantir a proprietários de imóveis que, de outra forma, não teriam acesso à cobertura do mercado privado. Quase 1,3 milhão de floridianos possuem uma apólice por meio da CIPC, o que distorce ainda mais o mercado, ao excluir as apólices de seguros privados.

Apesar do risco moral implícito em uma seguradora estatal, a vulnerabilidade única da Flórida às condições climáticas e aos imóveis caros tornam o mercado mais caro para os consumidores de seguros.

Como mencionado acima, outro fator singular na inflação dos custos de seguros é a quantidade de litígios envolvendo sinistros e reconstrução. Em vez de lidar com o processo de sinistro por conta própria, muitos proprietários optaram por contratar advogados para processar sinistros acima dos limites de suas apólices, algo contido nas reformas de 2022 do governador DeSantis e também reformulado pelo HB837.

Com todos esses dados, a Flórida tem consistentemente se classificado entre os 5 mercados de seguros de propriedade mais caros do país, aninhada perto dos estados propensos a tornados de Oklahoma, Kansas e Nebraska e outros estados propensos a furacões, como Louisiana e Texas.

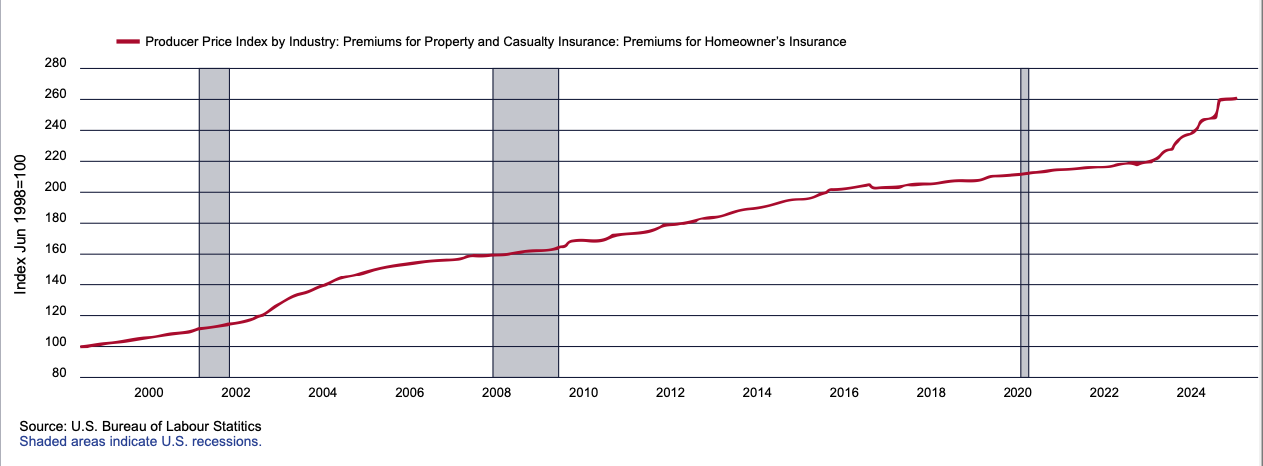

Somado a isso, há uma tendência geral de aumento nos seguros de propriedade e residenciais há algum tempo. Há um aumento no risco de mudanças climáticas, condições climáticas severas, inflação nos materiais de construção e custos com litígios. O Tesouro dos EUA estima que o seguro residencial tenha aumentado mais de 8,7% acima da inflação desde 2018, conforme observado nos dados do Departamento de Estatísticas do Trabalho (Bureau of Labor Statistics) que remontam ao ano 2000.

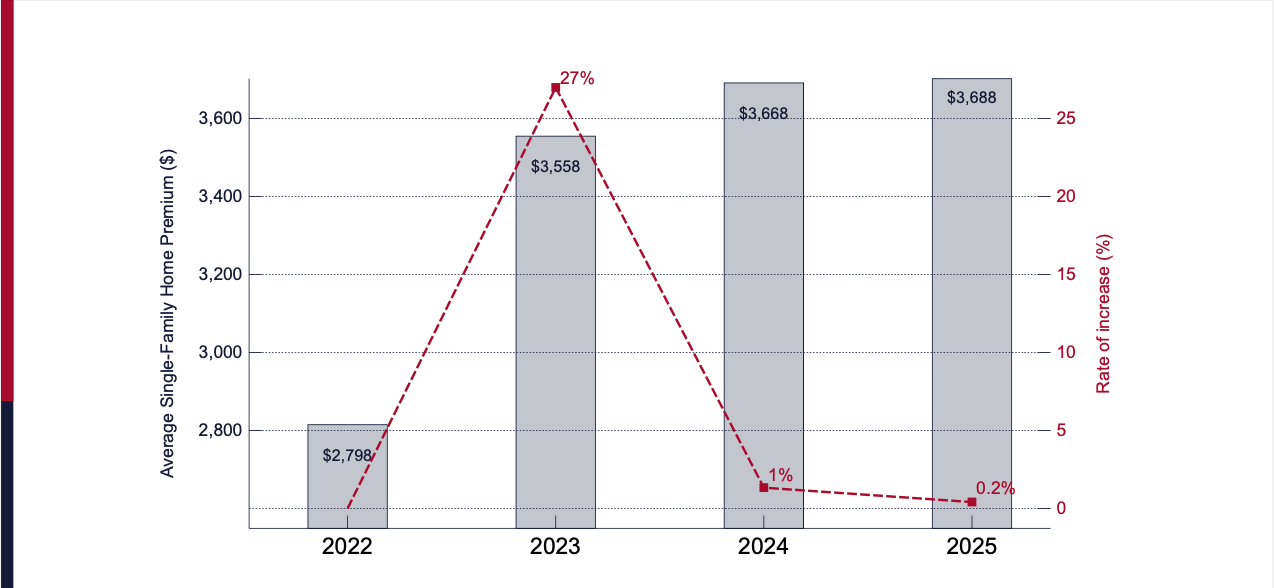

No entanto, graças às reformas do HB837, bem como a uma série de outras reformas legais e de seguros sancionadas pelo governador DeSantis, há uma redução quantificável e estabilização dos prêmios de seguro por enquanto.

De acordo com uma pesquisa de 2024 da S&P Global Market Intelligence, a Flórida tinha a menor aumento médio ponderado calculado em seguros residenciais por apenas 1%, em comparação com o aumento colossal de mais de 20% em estados como Iowa, Minnesota, Montana, Nebraska, Utah e Washington.

Embora um aumento modesto seja esperado no final do ano, uma vez que as reivindicações por danos causados pela tempestade sejam calculadas, isso ainda representa uma conquista significativa para os consumidores de seguros da Flórida.

Além disso, os dados do Florida Office of Insurance Regulation mostram que em 2025 mais de 20% dos segurados da Citizens Property Insurance Corporation terão uma redução média de 5,6% nos prêmios de seguro em todo o estado - a maioria dos quais no Condado de Miami-Dade - e mais de 477.000 apólices individuais estão mudando da seguradora estatal para seguradoras privadas, reduzindo o número de domicílios segurados pelo estado para menos de 1 milhão. primeira vez em dois anos.

Esses números demonstram um mercado mais competitivo e acessível para os consumidores, que está se estabilizando, em vez de aumentar, apesar do risco de aumento de tempestades e furacões.

No campo do seguro automóvel, embora os dados sejam preliminares, seguradoras como a GEICO, a Progressive e a State Farm apresentaram pedidos de redução das taxas de seguro de 10,5%, 8,1% e 6%, respectivamente, marcando um mudança dramática de anos de aumentos. Considerando o acúmulo de processos e reivindicações relacionadas a acidentes automobilísticos nos tribunais da Flórida, podemos esperar que esse número diminua no futuro.

Um tema mais amplo que impacta pacientes e consumidores americanos é a inflação de preços, tanto para planos de saúde quanto para despesas médicas em geral. Isso se torna ainda mais complicado e caro pela presença de “intermediários" na área da saúde, incluindo redes de administradores hospitalares, burocracias de seguros, clínicas de dor, programas governamentais federais e estaduais, mandatos, subsídios e muito mais.

Um tema mais amplo que impacta pacientes e consumidores americanos é a inflação de preços, tanto para planos de saúde quanto para despesas médicas em geral. Isso se torna ainda mais complicado e caro pela presença de “intermediários" na área da saúde, incluindo redes de administradores hospitalares, burocracias de seguros, clínicas de dor, programas governamentais federais e estaduais, mandatos, subsídios e muito mais.

Uma reforma positiva encontrada no HB837 foi a transparência nos custos médicos que poderiam ser apresentados em casos de responsabilidade, sejam eles acidentes de carro ou acidentes de trabalho.

Ao exigir que os demandantes apresentem o custo real que pagaram por seus tratamentos médicos em julgamentos civis, em vez dos "preços de etiqueta" muitas vezes inflacionados ou do valor total cobrado antes da cobertura do seguro entrar em vigor, ele fornece um valor de custo muito mais preciso para juízes e júris considerarem.

Essa reforma específica exige a apresentação transparente dos custos médicos reais em comparação aos custos ajustados, que podem ser facilmente exagerados por intervenções ou procedimentos médicos desnecessários.

Conforme observado acima no processo contra certos escritórios de advocacia no estado de Nova York, há supostas relações financeiras organizadas entre certos advogados e prestadores de serviços médicos para inflar custos na esperança de recompensas ou acordos muito maiores em nome dos clientes.

Por exemplo, se uma vítima sofre um acidente de carro e pequenos arranhões cujo tratamento custa menos de alguns milhares de dólares, é apropriado e necessário que meses de reabilitação, avaliações psicológicas e visitas a clínicas de tratamento da dor, bem como custos futuros hipotéticos, sejam incluídos no valor dos danos se qualquer profissional médico razoável considerar esse tratamento excessivo?

Esse incentivo perverso foi incorporado à legislação de lesões corporais e explorado por diversos escritórios que mantêm relações financeiras estreitas com prestadores de serviços médicos. O HB837 visa coibir essa prática, exigindo transparência e honestidade nas práticas de cobrança, além de garantir que os autores possam recuperar apenas custos admissíveis, em vez de valores inflacionados que servem apenas para beneficiar seus advogados.

Essa reforma razoável introduz um processo de responsabilização que considera as contas e despesas médicas reais das vítimas, em vez de um valor visando lucro que inflaciona os custos para as seguradoras.

Embora ainda seja muito cedo para evidências quantificáveis em apenas dois anos, essa reforma tem o benefício de proteger o sistema de justiça civil ao evitar custos desnecessários e inflacionados, beneficiando os consumidores que pagarão taxas de seguro mais acessíveis para saúde e seguro de automóveis.