Una proposta di legge statunitense sulle stablecoin si rafforza, ma non riesce a dare ai consumatori ciò che vogliono

Il mese scorso abbiamo finalmente visto il introduzione di un disegno di legge statunitense globale per offrire un percorso legale per le stablecoin emesse digitalmente, criptovalute su blockchain aperte mantenute alla parità con il dollaro USA.

Il disegno di legge è stato presentato dalle senatrici Cynthia Lummis (R-WY) e Kirsten Gillibrand (D-NY), chiamate Legge sulle stablecoin di pagamento Lummis-Gillibrand.

Il disegno di legge delinea varie misure per riconoscere il valore delle reti di stablecoin, nonché i vari servizi di custodia che sarebbero richiesti.

Il mercato esistente delle stablecoin è già ricco e altamente competitivo, con vari token come Tether, DAI e USDC lanciati su varie blockchain, da Ethereum a TRON, Polygon e Solana. E tutto questo esiste, almeno negli Stati Uniti, senza alcun quadro normativo.

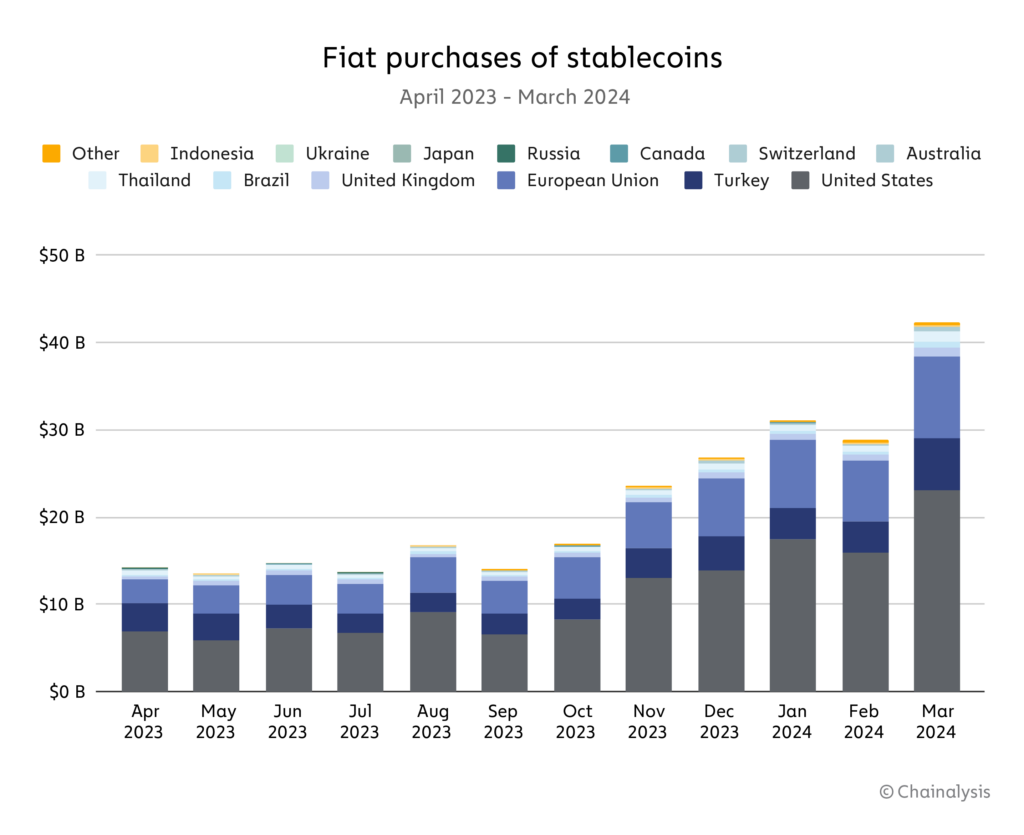

A livello globale, le stablecoin sono diventate una parte necessaria per salvaguardare la ricchezza dalla rapida inflazione delle valute, ampiamente utilizzate nell’UE, in Turchia, Argentina e in tutto il sud-est asiatico.

Solo negli ultimi 30 giorni, sono state effettuate transazioni per un valore di oltre $2,4 trilioni utilizzando stablecoin, utilizzate da oltre 26 milioni di persone in tutto il mondo. Secondo il., ci sono più di $146 miliardi di valore racchiuso in questi token Analisi on-chain di Visa.

Anche se gli americani utilizzano le stablecoin in gran numero, la mancanza di certezza normativa e le complicazioni con le rampe di accesso e uscita fanno sì che molti nuovi emittenti di stablecoin siano cauti nell’offrire servizi negli Stati Uniti.

In quanto tale, il Lummis-Gillibrand Act è un disegno di legge importante da leggere attentamente, sia per i suoi vantaggi, ma anche per le sue gravi carenze.

Cosa mi piace:

È un punto di partenza.

L’incertezza attorno alle stablecoin lascia loro molto più il pagamento preferito nei mercati decentralizzati e nella finanza decentralizzata, tenendoli lontani dal sistema bancario tradizionale.

Questo disegno di legge, qualunque cosa si possa dire, almeno apre il dibattito e ci permette di capire come potrà essere elaborata la legislazione futura. Negli ultimi giorni di questo Congresso, non è sicuro che verrà approvato, ma è una buona possibilità.

Richiede riserva completaS.

Le stablecoin di oggi competono sia in base alla loro utilità che alla salute delle loro riserve. Che i legislatori se ne rendano conto è importante, ma sembra estremamente stringente considerando la realtà delle banche tradizionali. Ciò contrasta con il sistema bancario fiat statunitense, dove si trovano le banche attualmente detenuto ad un obbligo di riserva di 0%. Se il compromesso per consentire le stablecoin fosse la riserva completa degli emittenti, penso che la maggior parte dei consumatori concorderebbe che probabilmente è una buona cosa. Idealmente, però, le stablecoin potrebbero competere come canali di pagamento con le stesse regole delle banche tradizionali. Ma penso che probabilmente siamo troppo lontani.

I custodi saranno rigorosamente regolamentati

Come ci aspetteremmo, i custodi delle riserve di stablecoin sarebbero tenuti a rispettare regole rigorose. Non potevano esserci tirate di tappeto, trucchi divertenti o contabilità fraudolenta. Probabilmente è una buona cosa.

L'obiettivo è preservare l'esclusivo sistema bancario duale degli Stati Uniti, condiviso tra gli stati e il governo federale.

Il disegno di legge riconosce la natura decentralizzata unica del sistema bancario statunitense, conferendo agli stati e alle loro istituzioni il potere di supervisionare il FinTech e gli istituti bancari. La possibilità per le società fiduciarie non depositarie di emettere stablecoin cambierebbe le regole del gioco. Tuttavia, conferisce potere di veto alla Federal Reserve, il che rende quasi discutibile lo sforzo.

Cosa non va:

La Federal Reserve ha il potere di veto ultimo.

In un sistema in cui fosse consentita l’esistenza di stablecoin private, ci aspetteremmo che la banca centrale statunitense, la Federal Reserve, faccia di tutto per opporsi ad esse, come ha fatto. Concedere il potere di veto alla Fed significa probabilmente che nessuna stablecoin verrà mai approvata.

Come Istituto Catone sostengono gli studiosi Jack Solowey e Jennifer Schulp Coindesk, la capacità della Fed di bloccare qualsiasi “concorrente” basato sul digitale sarebbe sicuramente una campana a morto.

Il tetto alle riserve limita il potenziale di innovazione e crescita.

Il disegno di legge delinea un limite di $10 miliardi per le società fiduciarie statali che vogliono emettere una stablecoin, il che significa che la liquidità totale che una stablecoin potrebbe avere si classificherebbe a malapena tra le prime 150 banche in termini di asset, e comprometterebbe in modo significativo la capacità di una stablecoin. protocollo per innovare, essere redditizio e raggiungere grandi numeri di clienti e titolari.

Queste regole rigorose probabilmente significherebbero che potrebbe potenzialmente esistere una sola stablecoin.

Per come è scritto questo disegno di legge, l'unico candidato concepibile per essere una stablecoin legale, che avrebbe le risorse per essere emessa da una società fiduciaria statale, sarebbe USDC di proprietà della ditta Circle. Ciò renderebbe tecnicamente illegali tutte le altre stablecoin utilizzate dagli americani.

CONCLUSIONE

È ovvio che esiste una forte domanda per una stablecoin digitale basata sul dollaro USA. Con un volume e un numero di transazioni giornaliere così elevati, ci sono già centinaia di milioni di persone che le utilizzano sia per risparmiare che per spendere.

Il disegno di legge Lummis-Gillibrand costituisce un buon primo tentativo di aprire la strada alla legalizzazione delle stablecoin, ma sfortunatamente garantisce troppo potere di veto alla Fed, limita l’innovazione e le riserve che queste monete potrebbero avere e, in definitiva, significa che non saremmo più vicini a un sistema che entrambi riconoscono l’utilità delle stablecoin consentendo al tempo stesso alla gente comune di utilizzarle.