Dans l’introduction de son manuel fondateur sur la réforme de la responsabilité civile, l’éminent professeur de droit Andrew Popper note que « que l’on soit impliqué dans un litige ou que l’on n’y ait jamais été et que l’on espère ne jamais y être impliqué ou même voir l’intérieur d’une salle d’audience, la réforme de la responsabilité civile est importante car elle touche à des forces fondamentales qui affectent notre vie quotidienne. »

Dans l’introduction de son manuel fondateur sur la réforme de la responsabilité civile, l’éminent professeur de droit Andrew Popper note que « que l’on soit impliqué dans un litige ou que l’on n’y ait jamais été et que l’on espère ne jamais y être impliqué ou même voir l’intérieur d’une salle d’audience, la réforme de la responsabilité civile est importante car elle touche à des forces fondamentales qui affectent notre vie quotidienne. »

Qu'il s'agisse d'un contrat d'assurance, d'un restaurant ou d'une maison que vous louez en vacances, le droit de la responsabilité civile ou délictuelle a un impact sur tous les types d'entreprises et sur les consommateurs qui en dépendent.

Les types de tasses dans un café, les serrures installées par les propriétaires dans un appartement ou les clauses d'une police d'assurance habitation sont délibérément conçus et régis par les lois sur la responsabilité civile et la protection des consommateurs. Lorsqu'un procès est intenté et qu'une partie est accusée d'être responsable d'un préjudice corporel ou matériel, ces facteurs sont pris en compte, ainsi que les faits de l'affaire.

Et tandis que le droit de la justice civile a créé le cadre permettant aux entreprises et aux consommateurs de gérer les risques et de résoudre les conflits, il a également ouvert la porte à des poursuites ou à des réclamations sans fondement qui recherchent des récompenses maximales, en particulier si la partie poursuivie a des poches profondes, des polices d’assurance en or ou un symbole boursier.

Cette situation est aggravée par l'absence, dans le système juridique américain, de modèle du « perdant-payeur », ce qui signifie que même si un demandeur perd un procès contre un défendeur, aussi futile soit-il, ce dernier ne peut récupérer ses frais de justice. Cela rend les procédures judiciaires coûteuses, tant pour les particuliers que pour les entreprises, et incite souvent à porter les poursuites devant les tribunaux, quel que soit leur bien-fondé.

L’État de Floride a toujours été un foyer de abus de la justice civile, ce qui lui a valu le titre de « Trou d'enfer judiciaire numéro 1 » en 2018 et la deuxième place en 2019 de l'American Tort Reform Foundation. Il figure régulièrement dans le top 10 depuis au moins dix ans.

L’État de Floride a toujours été un foyer de abus de la justice civile, ce qui lui a valu le titre de « Trou d'enfer judiciaire numéro 1 » en 2018 et la deuxième place en 2019 de l'American Tort Reform Foundation. Il figure régulièrement dans le top 10 depuis au moins dix ans.

Certains des plus grands cabinets d'avocats spécialisés en dommages corporels et en délits de masse du pays sont basés en Floride, ce qui fait de son système judiciaire l'un des plus actifs du pays. Plus de deux millions de poursuites civiles sont déposées chaque année en Floride. près d'un quart se trouvent dans le seul comté de Miami-Dade. Les litiges contractuels et les accidents de la route constituent les principales catégories de poursuites civiles, représentant près des deux tiers de l'ensemble des litiges civils dans l'État.

De mars 2022 à 2023, un nombre impressionnant de 28 342 poursuites pour préjudice corporel ont été intentées. déposé en Floride, le plus grand nombre de réclamations pour dommages corporels par habitant et plus de 62% de toutes les actions juridiques civiles.

Avant 2023, les poursuites judiciaires étaient considérées comme des « abus ». estimé coûterait aux ménages de Floride plus de $5 000 par an, impactant jusqu'à 173 000 emplois par an, provoquant un impact significatif sur diverses industries qui ont un impact sur les gens ordinaires, à savoir l'assurance immobilière, les hôpitaux, les restaurants, la construction, les agences de location et bien plus encore.

Cela est devenu manifeste avec les conséquences de la multiplication des litiges et de la montée en flèche des réclamations sur le marché de l'assurance immobilière après les tempêtes record de 2021 et 2022, à tel point qu'une session législative extraordinaire a été convoquée en décembre 2022 pour adopter des réformes drastiques. Cette mesure législative a mis fin à la « cession de droits » entre les promoteurs immobiliers et les avocats plaidants, leur permettant de poursuivre les compagnies d'assurance devant les tribunaux plutôt que par des actions en justice ordinaires. Il convient de noter que les coûts des litiges en matière d'assurance immobilière sont élevés. a grimpé en flèche à près de 143 milliards de livres sterling entre 2016 et 2021.

Ceci fournit le contexte du projet de loi HB837 et explique pourquoi le gouverneur DeSantis a fait de la réforme juridique une telle grande partie de sa campagne de réélection.

Le contenu du projet de loi HB837 propose des changements radicaux en matière de droit de la responsabilité visant à réduire les coûts pour les citoyens ordinaires :

Une fois que les réformes de la responsabilité du projet de loi HB837 ont été promulguées, un nombre record de 100 000 nouvelles poursuites ont été intentées. ont été déposées Au cours des cinq jours précédant son entrée en vigueur, un total de 280 122 ont été enregistrés pour le seul mois de mars, ce qui démontre l'évolution de la situation en matière de droit de la responsabilité.

L'un des principaux points de friction pour les résidents de Floride est le prix historique de l'assurance habitation. En raison du risque accru de dommages causés par les ouragans, les inondations et autres événements météorologiques, les tarifs d'assurance habitation ont toujours été élevés dans le Sunshine State. C'est le prix du paradis.

La Floride possède également une structure de marché de l'assurance immobilière unique grâce à la Citizens Property Insurance Corporation (CPIC), un assureur public de dernier recours créé en 2002, qui vise à assurer les propriétaires qui ne pourraient autrement pas obtenir de couverture sur le marché privé. Près de 1,3 million de Floridiens sont assurés par la CIPC, ce qui fausse encore davantage le marché en évinçant les assurances privées.

Malgré le risque moral inhérent à un assureur public, la vulnérabilité unique de la Floride aux conditions météorologiques et au coût élevé de l'immobilier en fait un marché plus coûteux pour les consommateurs d'assurance.

Comme mentionné précédemment, un autre facteur spécifique de l'inflation des coûts d'assurance est le nombre de litiges liés aux sinistres et à la reconstruction. Plutôt que de gérer eux-mêmes la procédure de réclamation, de nombreux propriétaires ont choisi de faire appel à des avocats pour intenter des poursuites dépassant les limites de leur police d'assurance, une pratique freinée par les réformes de 2022 du gouverneur DeSantis et réformée par le projet de loi HB837.

Avec tous ces points de données, la Floride s'est régulièrement classée parmi les 5 marchés d'assurance immobilière les plus chers du pays, nichée à proximité des États sujets aux tornades de l'Oklahoma, du Kansas et du Nebraska et d'autres États sujets aux ouragans comme la Louisiane et le Texas.

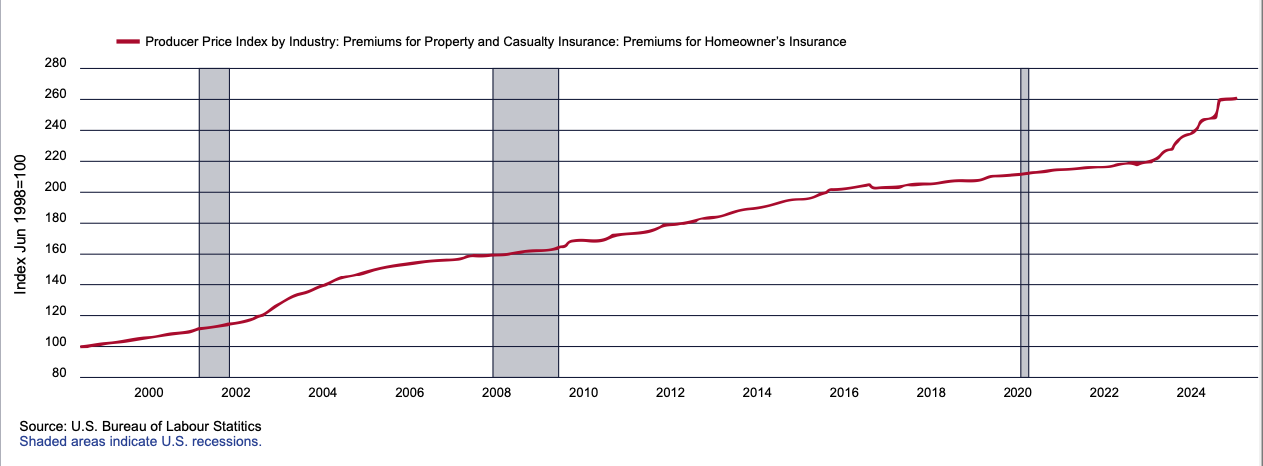

À cela s'ajoute une tendance générale à la hausse des assurances habitation et immobilière depuis un certain temps. Les risques liés au changement climatique, aux intempéries, à l'inflation des matériaux de construction et aux frais de justice augmentent. Le Trésor américain estime que les assurances habitation ont augmenté de plus de 8,7 % par rapport à l'inflation depuis 2018, selon les données du Bureau of Labor Statistics remontant à l'an 2000.

Cependant, grâce aux réformes du projet de loi HB837, ainsi qu'à un certain nombre d'autres réformes des assurances et du droit signées par le gouverneur DeSantis, il y a pour le moment une réduction et une stabilisation quantifiables des primes d'assurance.

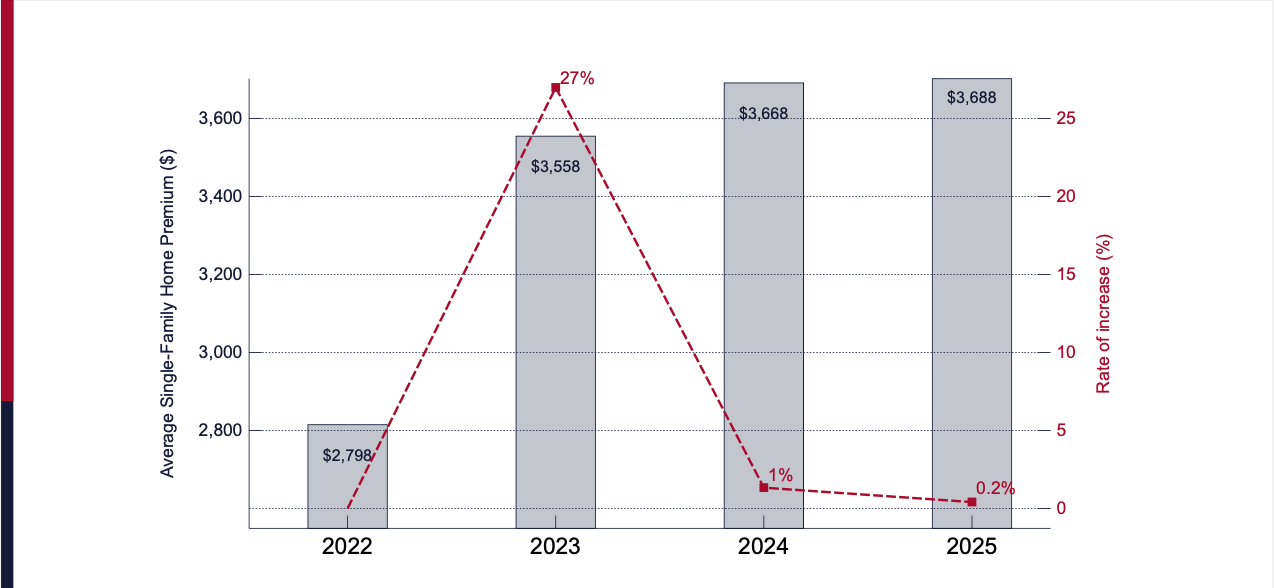

Selon une enquête S&P Global Market Intelligence de 2024, la Floride avait le augmentation moyenne pondérée calculée la plus faible en assurance habitation à seulement 1%, contre une hausse énorme de plus de 20% dans des États comme l'Iowa, le Minnesota, le Montana, le Nebraska, l'Utah et Washington.

Même si une augmentation modeste sera attendue plus tard dans l'année, une fois les réclamations calculées à partir des dommages causés par la tempête, cela représente toujours une réalisation importante pour les consommateurs d'assurance de Floride.

De plus, les données du Florida Office of Insurance Regulation montrent qu'en 2025, plus de 20% de titulaires de polices d'assurance de la Citizens Property Insurance Corporation verront leurs primes d'assurance diminuer en moyenne de 5,6% à l'échelle de l'État - la plupart d'entre elles se trouvant dans le comté de Miami-Dade - et plus de 477 000 polices individuelles passeront de l'assureur public à des assureurs privés, réduisant ainsi le nombre de ménages assurés par l'État à moins d'un million pour l'année. première fois dans deux ans.

Ces chiffres démontrent un marché plus compétitif et plus abordable pour les consommateurs, qui se stabilise plutôt qu’il n’augmente, malgré le risque accru de tempêtes et d’ouragans.

Dans le domaine de l'assurance automobile, bien que les données soient préliminaires, des assureurs tels que GEICO, Progressive et State Farm ont déposé des demandes de réduction des tarifs d'assurance de 10,5%, 8,1% et 6%, respectivement, marquant ainsi une changement radical des années d'augmentation. Compte tenu de l’arriéré de réclamations et de dossiers liés aux accidents de voiture devant les tribunaux de Floride, nous pouvons nous attendre à ce que ce nombre diminue à l’avenir.

Un problème plus large qui impacte les patients et les consommateurs américains est l'inflation des prix, tant pour l'assurance maladie que pour les dépenses médicales globales. La situation est rendue encore plus complexe et coûteuse par la présence de « intermédiaires« dans le domaine des soins de santé, y compris les réseaux d’administrateurs d’hôpitaux, les bureaucraties d’assurance, les cliniques de la douleur, les programmes gouvernementaux fédéraux et étatiques, les mandats, les subventions et bien plus encore.

Un problème plus large qui impacte les patients et les consommateurs américains est l'inflation des prix, tant pour l'assurance maladie que pour les dépenses médicales globales. La situation est rendue encore plus complexe et coûteuse par la présence de « intermédiaires« dans le domaine des soins de santé, y compris les réseaux d’administrateurs d’hôpitaux, les bureaucraties d’assurance, les cliniques de la douleur, les programmes gouvernementaux fédéraux et étatiques, les mandats, les subventions et bien plus encore.

Une réforme positive trouvée dans le projet de loi HB837 était la transparence des coûts médicaux qui pouvaient être présentés dans les cas de responsabilité, qu'il s'agisse d'accidents de voiture ou d'accidents du travail.

En exigeant des plaignants qu'ils soumettent le coût réel qu'ils ont payé pour leurs traitements médicaux lors des procès civils, plutôt que les « prix affichés » souvent gonflés ou le montant total facturé avant que la couverture d'assurance n'entre en vigueur, cela fournit un chiffre de coût beaucoup plus précis que les juges et les jurys peuvent prendre en considération.

Cette réforme particulière exige une soumission transparente des coûts médicaux réels par rapport aux coûts ajustés qui peuvent facilement être exagérés par des interventions ou des procédures médicales inutiles.

Comme cela a été noté ci-dessus dans le procès contre certains cabinets juridiques de l'État de New York, il existe des relations financières organisées présumées entre certains avocats et prestataires médicaux pour gonfler les coûts dans l'espoir de récompenses ou de règlements beaucoup plus importants au nom des clients.

À titre d’exemple, si une victime est victime d’un accident de voiture et souffre d’égratignures mineures qui coûtent moins de quelques milliers de dollars à traiter, est-il approprié et nécessaire que des mois de réadaptation, d’évaluations psychologiques et de visites à la clinique de gestion de la douleur, ainsi que des coûts futurs hypothétiques, soient inclus dans le montant des dommages si un professionnel de la santé raisonnable considérait ce traitement comme excessif ?

Cette incitation perverse a été intégrée au droit des dommages corporels et exploitée par un certain nombre de cabinets entretenant des relations financières étroites avec des prestataires de soins médicaux. Le projet de loi HB837 vise à freiner cette pratique en exigeant transparence et honnêteté dans les pratiques de facturation, ainsi qu'en garantissant que les plaignants ne puissent recouvrer que les frais admissibles, plutôt que des montants gonflés qui ne servent qu'à avantager leurs avocats.

Cette réforme raisonnable introduit un processus responsable qui prend en compte les factures et les dépenses médicales réelles des victimes, plutôt qu'un chiffre à but lucratif qui gonfle les coûts pour les assureurs.

Même s’il est encore trop tôt pour obtenir des preuves quantifiables dans seulement deux ans, cette réforme a l’avantage de protéger le système de justice civile en évitant des coûts inutiles et gonflés, ce qui profite aux consommateurs qui paieront des tarifs d’assurance plus abordables pour les soins de santé et l’assurance automobile.