WASHINGTON, DC – Hier, le président Donald Trump publié sur ce compte Truth Social qu'il mettra en œuvre en urgence un plafonnement des taux d'intérêt des cartes de crédit. “ À compter du 20 janvier 2026, en ma qualité de président des États-Unis, j'instaure un plafonnement des taux d'intérêt des cartes de crédit à 10% pendant un an ”, a écrit Trump.

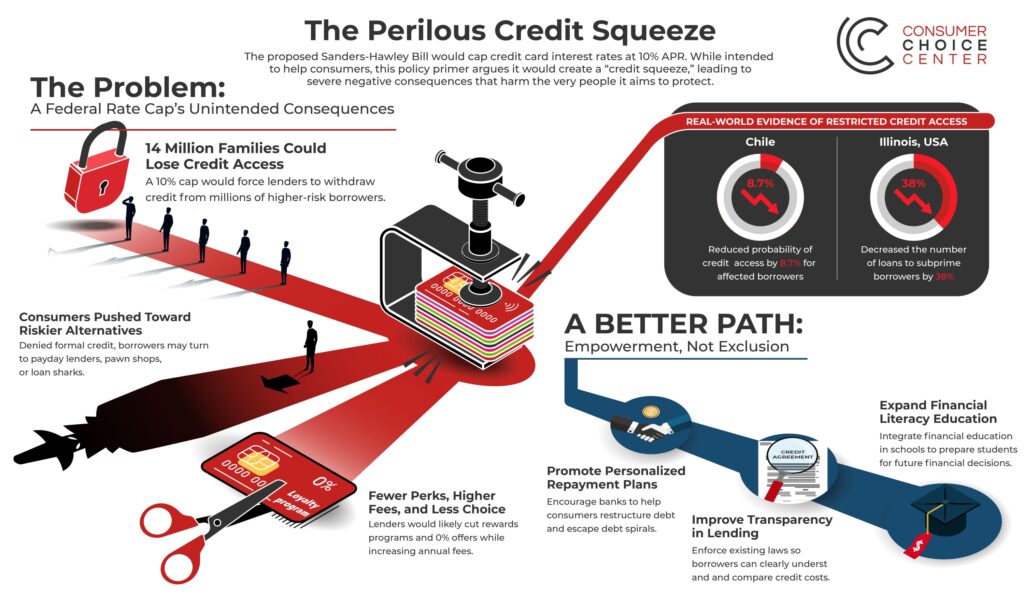

Le mois dernier, le Consumer Choice Center a lancé un guide de politique sur cette politique précise, en analysant les coûts sociaux et économiques d'une telle politique et en formulant des recommandations à l'intention des décideurs politiques. L'année dernière, les sénateurs Josh Hawley (R-MO) et Bernie Sanders (I-VT) a présenté un projet de loi similaire imposer un plafond de taux annuel effectif (TAEG) fédéral de 10% sur les cartes de crédit des consommateurs, un projet de loi que Trump a indiqué qu'il allait maintenant appliquer par pouvoir exécutif.

YAËL OSSOWSKI, directeur adjoint du Consumer Choice Center et auteur du rapport, a répondu :

“ Les propositions populistes visant à plafonner les taux d'intérêt des cartes de crédit sont certes de bons arguments, mais elles sont économiquement désastreuses. Des exemples en provenance de l'Illinois et même du Chili montrent que le plafonnement des taux réduit l'accès au crédit, ce qui pénalise avant tout les consommateurs à faibles revenus. ”

Plutôt que d'empêcher des dizaines de millions d'Américains d'accéder aux cartes de crédit, les recommandations politiques du Consumer Choice Center permettraient d'atténuer l'endettement excessif et de renforcer les efforts d'éducation financière – une voie plus judicieuse que les plafonds de taux douteux.

“ Plafonner les taux en dessous du niveau économique réel n’élimine pas le risque ni ne modifie les comportements financiers des consommateurs, mais cela oblige les banques et les organismes de crédit à retirer du crédit à leurs clients. Cela aurait un impact négatif immédiat sur des millions de consommateurs américains. ” a conclu Ossowski.

IL EXISTE UNE MEILLEURE FAÇON….

- Promouvoir les plans de remboursement personnalisés pour aider les emprunteurs à alléger leur fardeau de la dette

- Améliorer la transparence ainsi les emprunteurs peuvent facilement comparer les coûts

- Développer l'éducation financière pour atténuer les spirales d'endettement

–––

LISEZ LE GUIDE DE POLITIQUE ICI

Le Consumer Choice Center est un groupe de défense des consommateurs indépendant et non partisan qui défend les avantages de la liberté de choix, de l'innovation et de l'abondance dans la vie quotidienne des consommateurs dans plus de 100 pays. Nous suivons de près les tendances réglementaires à Washington, Bruxelles, Ottawa, Brasilia, Londres et Genève.

En savoir plus sur consumerchoicecenter.org