INTRODUCTION

Le paysage de l'industrie ferroviaire a radicalement changé au cours des dernières années en raison de la concurrence retrouvée sur certains marchés, en particulier en Europe où l'Union européenne a déployé de grands efforts pour publier des directives sur la libéralisation du marché européen au sein de ses États membres.

La concurrence est bien reconnue comme étant bénéfique dans d'autres industries, en particulier l'aviation et les télécommunications. Avec plus de compagnies aériennes en concurrence pour les clients, les consommateurs peuvent bénéficier de prix plus bas et de plus d'options. Pour les téléphones portables, la pléthore d'entreprises existantes et la concurrence rendent plus facile que jamais l'achat d'un appareil de communication personnel. Cependant, en ce qui concerne l'industrie ferroviaire, il est difficile d'analyser les avantages de la concurrence, en particulier sur le segment des voyageurs longue distance, étant donné que la structure de ce secteur est stable depuis de nombreuses décennies, avec des entreprises ferroviaires nationales (souvent directement dépendantes sur le ministère des Transports, ou du Trésor dans le cas italien) opérant en tant que monopoleurs, assistés par des sociétés privées opérant sur des itinéraires secondaires (généralement sous concession).

Si nous examinons le transport ferroviaire de voyageurs sur de longues distances, nous ne pouvons trouver un marché relativement ouvert que dans quelques pays : l'Autriche, la République tchèque, la Suède, l'Italie et la Corée du Sud (tout récemment) pour le chemin de fer à grande vitesse (HSR ) segment. Tous ces pays seront analysés dans cette étude.

Ce document conclut que grâce à la concurrence, les passagers et les consommateurs des trains en Italie sont désormais bien mieux lotis, grâce à une baisse du prix des billets de plus de 40 %. Et cela a permis de doubler la demande sans construire de nouvelles lignes ferroviaires à grande vitesse. À ce titre, l'Italie est un excellent exemple à examiner comme étude de cas en matière de concurrence dans le secteur des transports.

LE MARCHÉ ITALIEN DU FERROVIAIRE À GRANDE VITESSE

Après plusieurs directives entre les années 1980 et les années 1990, dont la plus importante était la directive 440/91/CE, plusieurs changements positifs se sont produits dans l'Union européenne. Entre 2001 et 2016, l'UE a approuvé quatre paquets législatifs visant à ouvrir progressivement le marché des services de transport ferroviaire à la concurrence, à définir les droits des passagers en matière de normes de qualité minimales, à rendre les systèmes ferroviaires nationaux interopérables et à définir les conditions-cadres appropriées pour le développement d'un système ferroviaire européen unique. domaine ferroviaire. La législation italienne mettant en œuvre ces directives n'a pas été facile à mettre en œuvre, comme dans d'autres pays européens, mais l'Italie a été le premier État membre à avoir réussi à ouvrir le marché du THV à la concurrence.

Le nouveau régime de concurrence a commencé en avril 2012, lorsque la société privée Italo (gérée par Nuovo Trasporto Viaggiatori) est entrée sur le marché. L'opérateur ferroviaire historique existant à l'époque, Frecciarossa, géré par Trenitalia, était entièrement détenu et exploité par la compagnie ferroviaire nationale Ferrovie dello Stato Italiane, un conglomérat holding du secteur ferroviaire comprenant les services, les infrastructures et le transport de marchandises, comme l'exige la réglementation européenne. législation relative à la séparation entre le gestionnaire de l'infrastructure et l'opérateur de service.

AVANTAGES DE LA CONCURRENCE

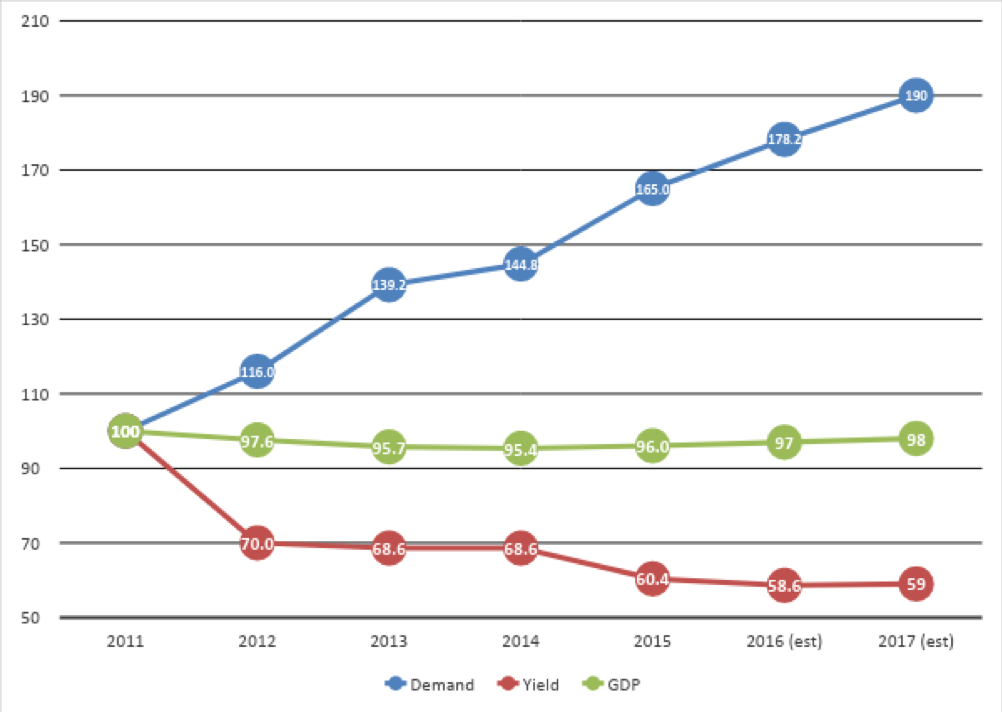

Si nous regardons Graphique 1, nous pouvons examiner la baisse des prix par rapport à l'évolution de la demande sur le marché de la LGV avec la concurrence entre 2011 (l'année précédant son entrée sur le marché) et 2017. La demande a augmenté malgré les récessions économiques, représentée par le changement de le produit intérieur brut (PIB).

Il faut souligner que le prix moyen du billet, représenté par le rendement (le prix moyen du billet divisé par la durée moyenne du voyage de chaque client), a diminué d'environ 41% au cours de cette période.

Graphique 1- Demande et prix sur le marché des LGV et évolution du PIB (2011=100)

Source : Ensemble de données de consultation TRA (2018)

L'estimation du nombre de passagers-kilomètres entre 2011-2017 montre une augmentation de près de 90% de la demande en cinq ans, malgré une contraction du PIB italien sur la même période.

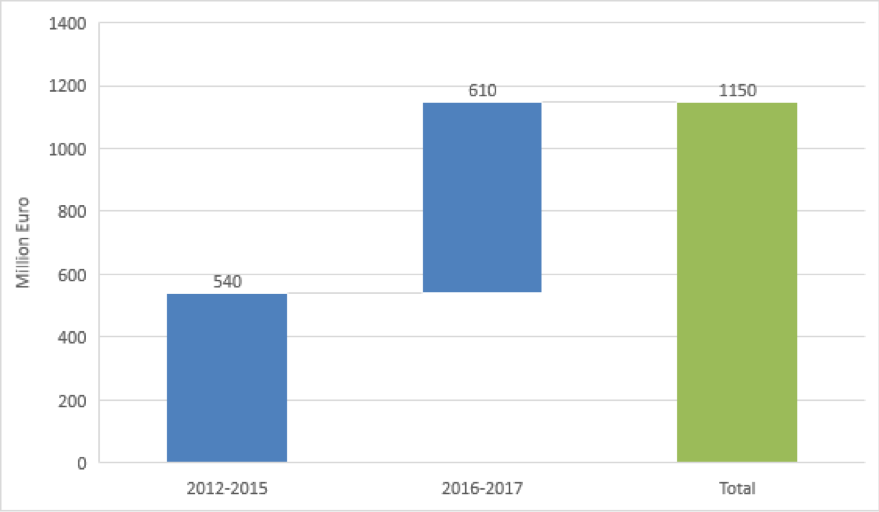

La baisse de prix décrite précédemment a procuré des avantages importants aux clients. En particulier, nous pouvons calculer les économies réalisées par les clients à partir de 2012 en comparant les prix moyens actuels d'Italo avec les prix précédemment enregistrés avant la concurrence (Graphique 2).

Graphique 2 – Économies des clients après la libéralisation du marché italien du train à grande vitesse

Sources : ensemble de données de consultation TRA (2018)

Comme nous pouvons le voir sur le graphique précédent, il y a eu une augmentation de l'épargne plus élevée entre 2016-2017 qu'au cours de la période 2012-2015. Ce phénomène peut s'expliquer par deux facteurs : la baisse du prix moyen du billet d'Italo et la croissance progressive du nombre total de passagers d'Italo.

LE CONSOMMATEUR EST GAGNANT : QUALITÉ ET PRIX

L'intermodalité du transport continu n'est pas qu'un concept théorique, comme le prouve l'Italie. Le développement de l'Italo Bus dans le même temps a permis aux clients de détenir un seul billet pour le bus et le train. L'intégration tarifaire due au système d'inventaire des sièges et au système de gestion des revenus a été mise en service en 2015 pour passer à une intégration transparente entre deux modes de transport.

L'Italo Bus permet au secteur ferroviaire d'élargir la zone de chalandise des gares à grande vitesse avec un moindre risque pour les voyageurs (intégration de l'horaire et responsabilité unique de la liaison).

La flexibilité est l'autre facteur clé de cette innovation. L'actif d'une entreprise ferroviaire est fixé à court terme. Les wagons sont très coûteux et doivent être achetés et entretenus via des décisions stratégiques pendant de longues périodes.

Le système d'inventaire des sièges et la gestion des revenus ont pu être innovés en introduisant un système de décision rapide pour contrôler le prix des billets. Une chaîne de commande et de contrôle courte et la capacité des systèmes à être flexibles ont permis d'ajuster les prix en quelques heures seulement afin de correspondre au prix des concurrents.

L'architecture orientée services permet donc à l'entreprise de relier tous les sous-systèmes depuis la gestion des recettes jusqu'au système de réservation.

Ceci est renforcé par le fait que près de 80% des billets sont désormais vendus en ligne et via les magasins d'applications. De plus en plus de clients utilisent des méthodes numériques pour acheter des billets, et le logiciel d'application est donc le moyen privilégié pour les compagnies ferroviaires de répondre à la demande, aidé par un marketing adéquat sur les réseaux sociaux.

Ces deux innovations se traduisent par un plus grand confort d'utilisation du train pour les consommateurs et par une augmentation simultanée de la qualité de service des opérateurs ferroviaires.

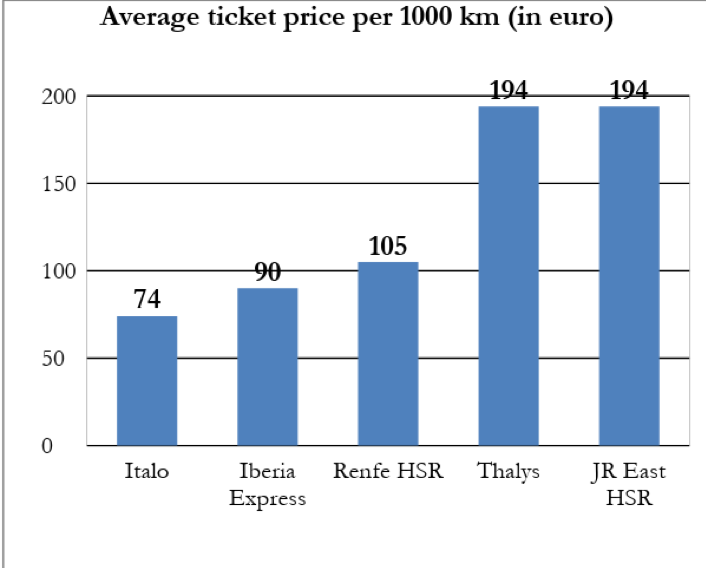

LE PRIX MOYEN DU BILLET EN ITALIE

Comme représenté sur la Graphique 3, le prix est beaucoup plus bas que sur les marchés monopolistes comme l'Espagne, la France ou le Japon. En particulier, les entreprises de transport intégrées verticalement, comme au Japon, montrent que le prix est près de trois fois plus élevé qu'en Italie.

Un niveau de prix similaire pourrait également être trouvé pour la compagnie Thalys au Benelux et au-delà (services internationaux à grande vitesse entre la France, la Belgique, les Pays-Bas et l'Allemagne), où même si en théorie, le marché est ouvert, il est impossible pour concurrents de trouver un moyen d'entrer sur le marché.

Graphique 3 – Prix moyen du billet dans les LGV et les compagnies aériennes

Sources : Données des compagnies ferroviaires

AUTRES CAS INTERNATIONAUX

Après l'analyse du cas italien, nous examinons maintenant d'autres pays qui ont décidé d'ouvrir leurs marchés à la concurrence. En particulier:

- La Corée du Sud était le deuxième pays au monde (et le dernier) où le gouvernement a ouvert la concurrence dans le HSR; SRT est entré sur le marché en décembre 2016 ;

- En Autriche, Westbahn est entré sur le marché l'année précédente avant Italo, en 2011, avec les services ferroviaires voyageurs longue distance entre Vienne et Salzbourg ;

- La même année, le marché en République tchèque, le corridor Prague-Ostrava, a été ouvert à la concurrence sur le même segment et il y a en fait deux opérateurs en plus de l'opérateur historique sur la même ligne : Leo Express et Regio Jet ;

- En Suède, la concurrence en libre accès a été donnée par l'entrée sur le marché du MTR express début 2015 entre Stockholm et Goteborg.

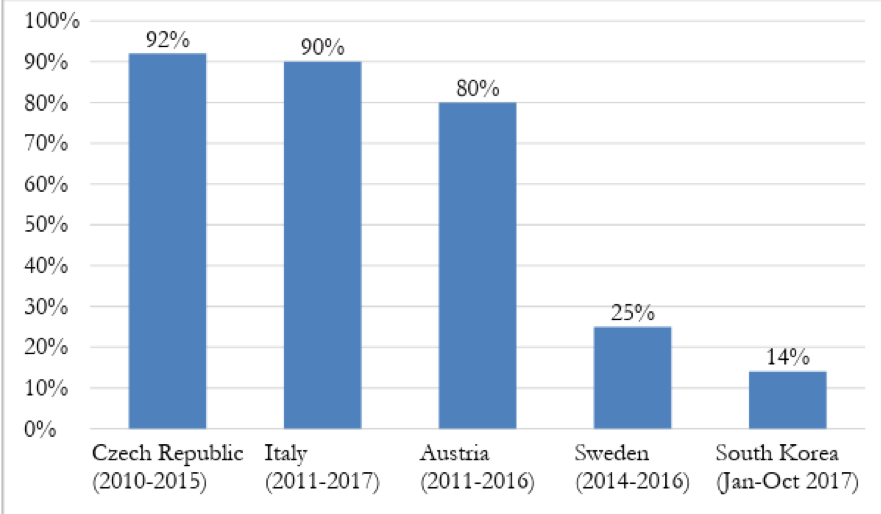

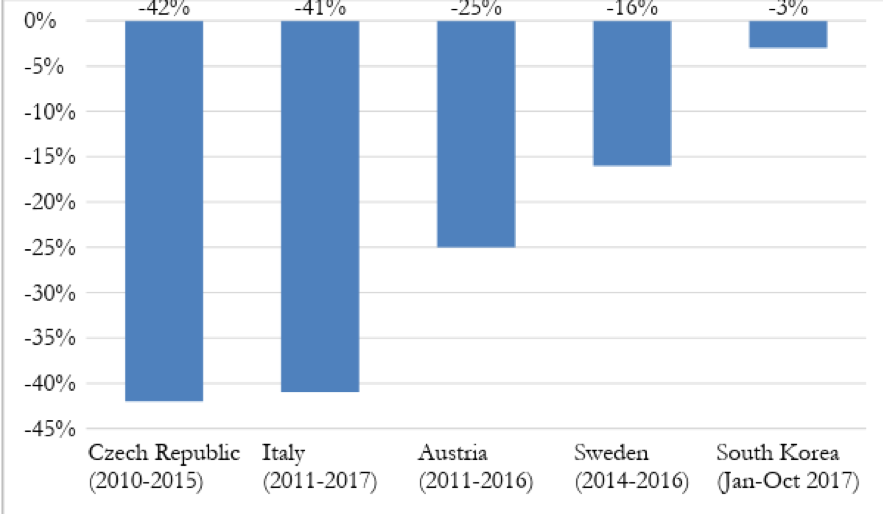

Comme décrit dans le premier chapitre, l'un des principaux facteurs affectés par le système de concurrence est le niveau de la demande, comme le montre Graphique 4, qui représente la croissance entre un marché préconcurrentiel et les dernières données ou estimations pour chaque marché.

Graphique 4 – Augmentation de la demande dans les pays à système concurrentiel

Sources : Élaboration et estimation de TRA Consulting (2018)

On voit donc que le libre accès permet aux compagnies ferroviaires de baisser aussi le prix des billets pour essayer d'attirer plus de clients. Dans l'analyse, nous avons calculé la différence de rendement sur les marchés du libre accès des voyageurs ferroviaires avant l'ouverture du marché par rapport aux dernières données disponibles après la concurrence sur le marché.

Il est important de souligner que le prix du billet en Corée du Sud est contrôlé par l'État, mais il est possible pour les compagnies ferroviaires d'offrir des rabais. Dans tous les autres pays que nous avons analysés, il est possible pour les opérateurs ferroviaires de mettre en place des prix libéralisés.

Il est possible de lier la demande et le prix pour trouver l'élasticité de la demande. Si la valeur de celui-ci est supérieure à 1, cela signifie que la valeur totale du marché ferroviaire augmente grâce à la concurrence. Le niveau d'élasticité plus élevé en Corée du Sud est dû au fait que SRT utilise une nouvelle ligne LGV sur 60 kilomètres, tandis que dans tous les autres pays, l'augmentation de la demande était entièrement due à la concurrence.

Graphique 5 – Baisse des rendements dans les pays à système concurrentiel

Sources : Élaboration et estimation de TRA Consulting (2018)

CONCLUSION

La concurrence, dans son ensemble, est très bonne pour les consommateurs car elle conduit à des prix plus bas et à des économies plus efficaces. Cela a été démontré à l'aide du cas des services ferroviaires à grande vitesse en Italie et sur d'autres marchés. Dans le même temps, cette concurrence accrue offre plus de choix au consommateur et des services de meilleure qualité, comme l'a établi le cas italien.

La Commission européenne a obligé les États membres à ouvrir leurs chemins de fer à la concurrence, mais comme pour de nombreuses directives, le diable sera dans les détails. De nombreux défis sont à relever pour offrir aux citoyens européens un marché ferroviaire compétitif. La concurrence du libre accès sera vraisemblablement combattue par le lobbying des entreprises ferroviaires historiques, comme le montre le cas de l'axe Paris-Bruxelles.

Avant tout, on espère que ce document établira une ligne directrice pour les avantages de la concurrence ferroviaire sur les marchés européens et mondiaux.

à propos des auteurs

Prof. Dr. Andrea Giuricin est PDG de TRA consulting, une société de conseil stratégique basée à Barcelone, Milan et Bruxelles. Il est professeur auxiliaire en gestion des transports à l'Université Milano Bicocca en Italie et a été professeur auxiliaire en gestion du marketing à l'Université Purdue, à l'Université du Minnesota, à l'Université d'État du Michigan et à l'Université de Californie du Sud.

Prof. Dr. Andrea Giuricin est PDG de TRA consulting, une société de conseil stratégique basée à Barcelone, Milan et Bruxelles. Il est professeur auxiliaire en gestion des transports à l'Université Milano Bicocca en Italie et a été professeur auxiliaire en gestion du marketing à l'Université Purdue, à l'Université du Minnesota, à l'Université d'État du Michigan et à l'Université de Californie du Sud.

Il est également professeur invité à la China Academy of Railways Sciences, la plus grande académie du monde pour les chemins de fer et il enseigne à l'UIC (International Association of Railways). Il travaille directement avec des compagnies aériennes d'Amérique latine, du Moyen-Orient et d'Europe, analysant l'évolution du marché et les besoins des clients. Il a été à la tête du bureau d'études et des affaires internationales de NTV, premier opérateur privé ferroviaire à grande vitesse en Europe, développant des études et des analyses sur le secteur ferroviaire. Il reste dans l'entreprise en tant que conseiller stratégique.

Dr Roberto Tosatti travaille comme consultant commercial chez TRA Consulting, une société de conseil stratégique basée à Barcelone, Bruxelles et Milan qui effectue des analyses comparatives, stratégiques et d'impact pour le secteur des transports.

Dr Roberto Tosatti travaille comme consultant commercial chez TRA Consulting, une société de conseil stratégique basée à Barcelone, Bruxelles et Milan qui effectue des analyses comparatives, stratégiques et d'impact pour le secteur des transports.

Il a rédigé des dizaines d'articles sur les transports et les télécommunications à l'Université de Milan-Bicocca. En outre, il est consultant en affaires et en soins de santé pour PGMD Consulting, Deloitte et la division commerciale de la société de transport public de Milan. Il a travaillé à travers l'Europe et l'Asie.