Nell'introduzione al suo fondamentale libro di testo sulla riforma della responsabilità civile, l'illustre professore di diritto Andrew Popper osserva che "che si sia coinvolti in un contenzioso o che non si sia mai stati e si speri di non essere mai coinvolti in una causa o di non vedere mai l'interno di un'aula di tribunale, la riforma della responsabilità civile è importante perché tocca forze fondamentali che influenzano la nostra vita quotidiana".

Nell'introduzione al suo fondamentale libro di testo sulla riforma della responsabilità civile, l'illustre professore di diritto Andrew Popper osserva che "che si sia coinvolti in un contenzioso o che non si sia mai stati e si speri di non essere mai coinvolti in una causa o di non vedere mai l'interno di un'aula di tribunale, la riforma della responsabilità civile è importante perché tocca forze fondamentali che influenzano la nostra vita quotidiana".

Che si tratti di un contratto assicurativo, di un ristorante o di una casa in affitto per le vacanze, la legge sulla responsabilità civile o sulla responsabilità civile ha un impatto su ogni tipo di attività e sui consumatori che vi fanno affidamento.

Le tipologie di tazze in un bar, le serrature installate dai proprietari di un appartamento o le clausole contenute in una polizza assicurativa sulla proprietà sono deliberatamente concepite e ispirate alle leggi sulla responsabilità civile e sulla tutela dei consumatori. Quando si verificano cause legali e si presume che una parte sia responsabile di un infortunio o di un danno, tali fattori vengono presi in considerazione, così come i fatti del caso.

E mentre il diritto della giustizia civile ha creato il quadro normativo che consente alle aziende e ai consumatori di gestire i rischi e risolvere le controversie, ha anche aperto la strada a cause legali infondate o a richieste di risarcimento che mirano al massimo risarcimento, soprattutto se la parte citata in giudizio ha tasche profonde, polizze assicurative di lusso o un titolo azionario.

La situazione è aggravata dal fatto che nel sistema legale americano non esiste un modello "chi perde paga", il che significa che anche se un attore perde una causa contro un convenuto, per quanto futile, i convenuti non possono recuperare le spese legali. Questo rende il contenzioso un affare costoso sia per i privati che per le aziende, e spesso aumenta l'incentivo a promuovere cause legali indipendentemente dal merito.

Lo stato della Florida è sempre stato un focolaio per abuso della giustizia civile, che gli è valso il titolo di "Inferno giudiziario numero 1" nel 2018 e il secondo posto nel 2019 dall'American Tort Reform Foundation. È costantemente tra i primi 10 da almeno un decennio.

Lo stato della Florida è sempre stato un focolaio per abuso della giustizia civile, che gli è valso il titolo di "Inferno giudiziario numero 1" nel 2018 e il secondo posto nel 2019 dall'American Tort Reform Foundation. È costantemente tra i primi 10 da almeno un decennio.

Alcuni dei più grandi studi legali specializzati in lesioni personali e illeciti di massa hanno sede in Florida, rendendo il sistema giudiziario dello Stato tra i più attivi del Paese. Ogni anno vengono intentate in Florida oltre 2 milioni di cause civili e quasi un quarto si trovano nella sola contea di Miami-Dade. Le principali categorie di cause civili sono le controversie contrattuali e gli incidenti stradali, che rappresentano quasi i due terzi di tutte le cause civili nello Stato.

Da marzo 2022-2023, sono state presentate ben 28.342 cause per lesioni personali archiviato in Florida, il maggior numero di richieste di risarcimento per lesioni personali pro capite e oltre 62% di tutte le azioni legali civili.

Prima del 2023, l’abuso di azioni legali era stimato costerà alle famiglie della Florida più di $5.000 all'anno, con un impatto su fino a 173.000 posti di lavoro all'anno e un impatto significativo su vari settori che hanno un impatto sulle persone comuni, in particolare assicurazioni sulla proprietà, ospedali, ristoranti, edilizia, agenzie di noleggio e molto altro.

Ciò è diventato molto evidente nelle ricadute dell'aumento dei contenziosi e delle richieste di risarcimento nel mercato delle assicurazioni sulla proprietà dopo le tempeste record del 2021 e del 2022, tanto che è stata convocata una sessione legislativa straordinaria nel dicembre 2022 per approvare drastiche riforme. La correzione legislativa ha represso la "cessione di benefici" tra appaltatori edili e avvocati, consentendo loro di perseguire le compagnie assicurative tramite i tribunali anziché tramite le normali richieste di risarcimento. È interessante notare che i costi delle controversie sulle assicurazioni sulla proprietà sparato in alto a quasi 1 TP4T3 miliardi tra il 2016 e il 2021.

Ciò fornisce il contesto per HB837 e perché il governatore DeSantis ha reso la riforma legale così gran parte della sua campagna di rielezione.

Il contenuto dell'HB837 prevede radicali modifiche alla legislazione sulla responsabilità civile, volte a ridurre i costi per la gente comune:

Una volta che le riforme sulla responsabilità dell'HB837 sono state approvate, si sono verificate un record di 100.000 nuove cause legali sono stati archiviati nei cinque giorni precedenti la sua entrata in vigore, per un totale di 280.122 solo a marzo, a dimostrazione del cambiamento dello stato dell'arte della normativa sulla responsabilità.

Uno dei punti più critici per i residenti della Florida è il prezzo storico delle assicurazioni sulla proprietà. A causa dell'aumento del rischio di danni causati da uragani, inondazioni e altri eventi meteorologici, le tariffe delle assicurazioni sulla proprietà sono sempre state elevate nello Stato del Sole. Questo è il prezzo del paradiso.

La Florida ha anche una struttura unica del mercato assicurativo immobiliare, grazie alla Citizens Property Insurance Corporation (CPIC), una compagnia assicurativa statale fondata nel 2002, un "assicuratore di ultima istanza" che mira ad assicurare i proprietari di immobili altrimenti impossibilitati a ottenere una copertura dal mercato privato. Quasi 1,3 milioni di cittadini della Florida hanno una polizza tramite la CIPC, il che distorce ulteriormente il mercato escludendo le polizze assicurative private.

Nonostante l'azzardo morale implicito in un'assicurazione statale, la particolare vulnerabilità della Florida alle condizioni meteorologiche e al costo elevato degli immobili la rendono un mercato più costoso per i consumatori di assicurazioni.

Come accennato in precedenza, un altro fattore determinante nell'aumento dei costi assicurativi è la quantità di contenziosi legali relativi a sinistri e ricostruzioni. Invece di gestire autonomamente la procedura di richiesta di risarcimento, molti proprietari di casa hanno scelto di incaricare avvocati per citare in giudizio i sinistri superiori ai massimali delle loro polizze, una soluzione frenata dalle riforme del 2022 del governatore DeSantis e riformata anche dall'HB837.

Grazie a tutti questi dati, la Florida si è costantemente classificata tra i primi 5 mercati assicurativi immobiliari più costosi del paese, situata vicino agli stati a rischio tornado di Oklahoma, Kansas e Nebraska e ad altri stati a rischio uragani come Louisiana e Texas.

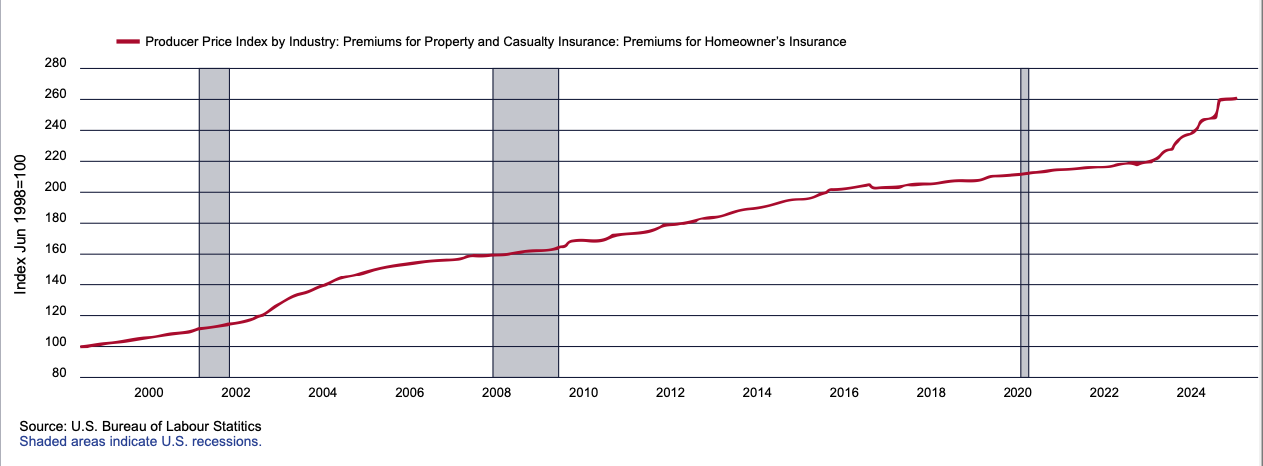

A ciò si aggiunge una tendenza generale all'aumento delle assicurazioni sulla casa e sulla proprietà, in atto da tempo. A ciò si aggiungono i crescenti rischi derivanti dai cambiamenti climatici, dalle condizioni meteorologiche avverse, dall'inflazione dei materiali da costruzione e dai costi delle controversie legali. Il Tesoro degli Stati Uniti stima che le assicurazioni sulla casa siano aumentate di oltre l'8,7% rispetto all'inflazione dal 2018, come emerge dai dati del Bureau of Labor Statistics risalenti all'anno 2000.

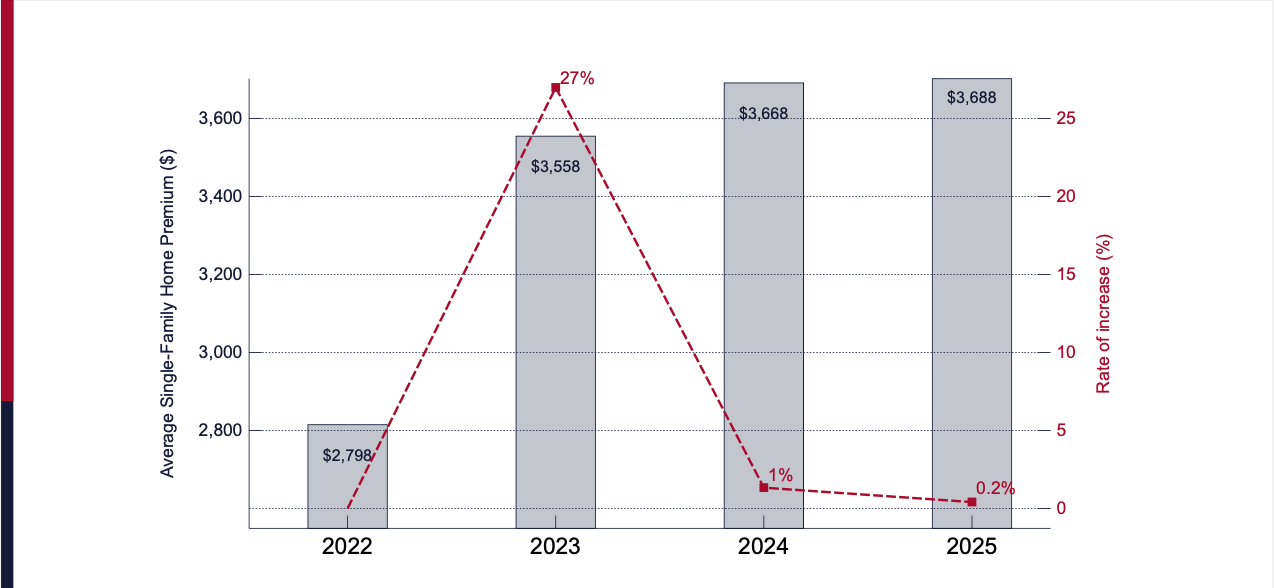

Tuttavia, grazie alle riforme dell'HB837, nonché a una serie di altre riforme assicurative e legali promulgate dal governatore DeSantis, si registra per il momento una riduzione quantificabile e una stabilizzazione dei premi assicurativi.

Secondo un sondaggio S&P Global Market Intelligence del 2024, la Florida aveva il incremento medio ponderato calcolato più basso nell'assicurazione sulla casa a soli 1%, rispetto all'enorme aumento di oltre 20% in stati come Iowa, Minnesota, Montana, Nebraska, Utah e Washington.

Anche se più avanti nel corso dell'anno si prevede un modesto aumento, una volta calcolati i risarcimenti per i danni causati dalla tempesta, questo rappresenta comunque un risultato significativo per i clienti delle assicurazioni della Florida.

Inoltre, i dati dell'Ufficio per la regolamentazione assicurativa della Florida mostrano che nel 2025 oltre 20% dei titolari di polizze della Citizens Property Insurance Corporation avranno una riduzione media di 5,6% dei premi assicurativi in tutto lo stato, la maggior parte dei quali nella contea di Miami-Dade, e più di 477.000 polizze individuali passeranno dall'assicuratore statale a quello privato, riducendo il numero di famiglie assicurate dallo stato a meno di 1 milione per il prima volta tra due anni.

Queste cifre dimostrano un mercato più competitivo e accessibile per i consumatori, che si sta stabilizzando anziché aumentare, nonostante il rischio derivante dall'aumento di tempeste e uragani.

Nel campo dell'assicurazione auto, sebbene i dati siano preliminari, assicuratori come GEICO, Progressive e State Farm hanno presentato domanda di riduzione delle tariffe assicurative rispettivamente di 10,5%, 8,1% e 6%, segnando un cambiamento drammatico da anni di aumenti. Considerando l'arretrato di richieste di risarcimento e casi relativi ad incidenti stradali nei tribunali della Florida, possiamo aspettarci che questo numero diminuisca in futuro.

Un tema più ampio che ha un impatto sui pazienti e sui consumatori americani è l'inflazione dei prezzi sia per l'assicurazione sanitaria che per le spese mediche complessive. Questo è reso ancora più complicato e costoso dalla presenza di "intermediari” nel settore sanitario, comprese le reti di amministratori ospedalieri, burocrazie assicurative, cliniche del dolore, programmi governativi federali e statali, mandati, sussidi e molto altro.

Un tema più ampio che ha un impatto sui pazienti e sui consumatori americani è l'inflazione dei prezzi sia per l'assicurazione sanitaria che per le spese mediche complessive. Questo è reso ancora più complicato e costoso dalla presenza di "intermediari” nel settore sanitario, comprese le reti di amministratori ospedalieri, burocrazie assicurative, cliniche del dolore, programmi governativi federali e statali, mandati, sussidi e molto altro.

Una riforma positiva riscontrata nell'HB837 è stata la trasparenza delle spese mediche che potevano essere presentate nei casi di responsabilità, siano essi incidenti stradali o incidenti sul lavoro.

Richiedendo ai querelanti di presentare il costo effettivo sostenuto per le cure mediche nei processi civili, anziché i "prezzi di listino" spesso gonfiati o l'importo totale fatturato prima dell'entrata in vigore della copertura assicurativa, si fornisce ai giudici e alle giurie una cifra molto più precisa sui costi da considerare.

Questa particolare riforma richiede una presentazione trasparente dei costi medici effettivi rispetto ai costi aggiustati che possono essere facilmente esagerati da interventi o procedure mediche non necessarie.

Come è stato osservato in precedenza nella causa contro alcuni studi legali nello stato di New York, si presume che esistano relazioni finanziarie organizzate tra alcuni avvocati e fornitori di servizi sanitari per gonfiare i costi nella speranza di ottenere ricompense o risarcimenti molto più consistenti per conto dei clienti.

Ad esempio, se una vittima è coinvolta in un incidente stradale e riporta piccole abrasioni che costano meno di qualche migliaio di dollari per essere curate, è appropriato e necessario che mesi di riabilitazione, valutazioni psicologiche e visite cliniche per la gestione del dolore, nonché ipotetici costi futuri, siano inclusi nell'importo dei danni se un medico ragionevole considerasse questo trattamento eccessivo?

Questo incentivo perverso è stato incorporato nel diritto in materia di infortuni e sfruttato da numerosi studi legali che intrattengono stretti rapporti finanziari con i fornitori di servizi sanitari. L'HB837 mira a limitare questa pratica richiedendo trasparenza e onestà nelle procedure di fatturazione, nonché garantendo che i querelanti possano recuperare solo le spese ammissibili, anziché importi gonfiati che vanno solo a vantaggio dei loro avvocati.

Questa riforma ragionevole introduce un processo responsabile che tiene conto delle spese mediche e delle fatture effettive delle vittime, anziché di una cifra orientata al profitto che gonfia i costi per le compagnie assicurative.

Sebbene sia ancora troppo presto per avere prove quantificabili in soli due anni, questa riforma ha il vantaggio di proteggere il sistema di giustizia civile evitando costi inutili e gonfiati, a vantaggio dei consumatori che pagheranno tariffe assicurative più accessibili sia per l'assistenza sanitaria che per l'assicurazione auto.