Les marchés du crédit américains font l'envie du monde entier. Contrairement à de nombreux autres pays, des millions de consommateurs américains, notamment ceux issus de ménages modestes, ont accès à des outils financiers flexibles qui facilitent les dépenses quotidiennes, permettent de faire face aux imprévus et d'améliorer leur niveau de vie. L'Américain moyen dispose aujourd'hui de accès instantané à près de $30 000 de crédit pour financer les achats et les paiements.

Si les cartes de crédit et les options de crédit font partie intégrante de la vie américaine, cela inclut également la dette des consommateurs. Selon la Réserve fédérale, moyen Les ménages américains détiennent en moyenne un solde de carte de crédit de $6 523, tandis que dernier Le taux d'intérêt moyen est de 21,4% TAEG. À l'échelle mondiale, les Américains se classent près du milieu parmi les 35 pays de l'OCDE en termes de dette totale des ménages en pourcentage du revenu.

Les causes de cette situation sont diverses, mais restent préoccupantes. Bien que les Américains soient beaucoup plus riches et moins endettés que les habitants de pays industrialisés comparables, le maintien d'un équilibre budgétaire représente toujours une charge importante pour les familles.

En réponse, certains législateurs proposent une solution unique pour limiter l'endettement croissant des consommateurs. Projet de loi Sanders-Hawley plafonnant les taux d'intérêt des cartes de crédit imposerait un plafond strict de taux annuel en pourcentage (TAP) imposé par le gouvernement fédéral de 10%, soit près de la moitié du taux du marché actuel.

De nombreux États appliquent lois sur l'usure qui limitent les taux d'intérêt sur les produits de crédit, mais en raison du système bancaire dual unique du pays, divisé entre réglementation fédérale et étatique, la plupart des fournisseurs émettent des crédits provenant d'États plus favorables au secteur bancaire.

Au niveau fédéral, ce document d'orientation politique examinera les coûts sociaux et économiques de la loi Sanders-Hawley et proposera des solutions alternatives pour lutter contre la dette des cartes de crédit et garantir l'accès au crédit à des millions d'Américains qui en ont besoin.

Les cartes de crédit offrent un accès à des emprunts flexibles et sans garantie, indispensables à des millions de familles pour leurs courses, leurs factures, leurs frais médicaux et les imprévus. Cet accès, sans garantie et permettant d'obtenir un crédit instantanément jusqu'à la limite autorisée, représente un risque plus élevé pour les organismes prêteurs que les prêts immobiliers ou les prêts automobiles, ce qui explique leurs taux d'intérêt plus élevés.

Un plafonnement fédéral des taux d'intérêt (article 10%) ignorerait ces réalités économiques. Limiter les TAEG des cartes de crédit en dessous du risque et des coûts d'exploitation des prêteurs constitue une forme directe de contrôle des prix. Or, comme tout économiste sensé le sait, le contrôle des prix engendre des pénuries. Pour les cartes de crédit, cela se traduit par un accès au crédit réduit, un choix de cartes plus restreint et la disparition des programmes de fidélité et des offres promotionnelles (article 10%) sur lesquels comptent de nombreux consommateurs.

Dans un système de marché, les taux d'intérêt sont fixés en tenant compte des coûts liés à la fraude et à la gestion des cartes de crédit, du risque de crédit à la consommation, des frais opérationnels des organismes de crédit et du financement des programmes de fidélité et des offres promotionnelles dont bénéficient de nombreux consommateurs. Ces taux varient d'un consommateur à l'autre en fonction de nombreux facteurs.

Cela dit, de nombreux Américains ont encore du mal à rembourser leurs cartes de crédit.

Un 2025 sondage Une étude de la société de services financiers Happy Money a révélé que 42% d'Américains sont préoccupés par les paiements de cartes de crédit, mais 21% dans la même enquête disent qu'ils n'ont pris aucune mesure significative pour mieux gérer leur situation d'endettement au cours des six derniers mois.

Plutôt que de réclamer une solution fédérale interventionniste pour restreindre l'accès au crédit, il est essentiel de comprendre pourquoi les gens s'endettent et comment ils peuvent gérer au mieux leur dette grâce à l'éducation et aux outils disponibles. Adopter de nouvelles lois ou des restrictions pour limiter l'accès au crédit à tous les Américains n'est pas une solution raisonnable.

Plafonner les taux en dessous du niveau économique réel n'élimine pas le risque ni ne modifie les comportements financiers des consommateurs, mais cela oblige les banques et les organismes de crédit à retirer du crédit à leurs clients. Cela aurait un impact négatif immédiat sur des millions de consommateurs américains.

Historiquement, les politiques imposant un contrôle des prix du crédit par l'État restreignent fortement l'accès au crédit pour les consommateurs au quotidien.

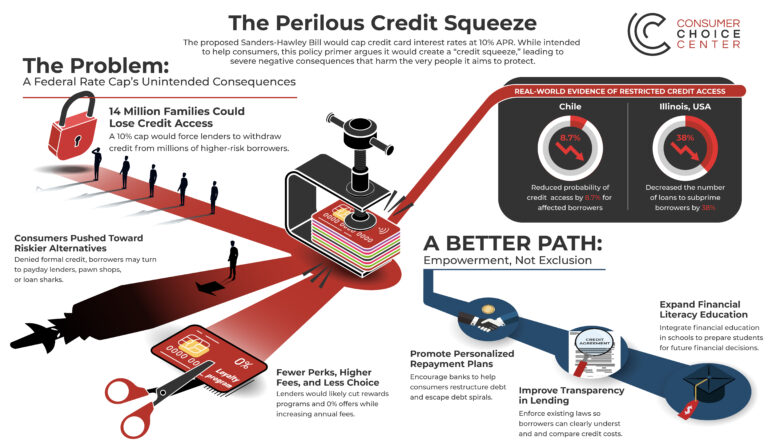

Une étude a analysé l'impact de la politique de l'Illinois visant à plafonner tous les emprunts et financements à un taux annuel effectif global (TAEG) de 36%. trouvé que “ le plafonnement des taux d’intérêt a diminué de 38 % le nombre de prêts accordés aux emprunteurs à risque et a augmenté de 35 % la taille moyenne de ces prêts ”.

De plus, des enquêtes de suivi menées auprès des consommateurs de l'État ont révélé une réponse massive suggérant que “ le plafonnement des taux d'intérêt a aggravé la situation financière de nombreux emprunteurs ”, les réponses aux enquêtes précédentes montrant que “ 25 % des utilisateurs de prêts sur gage, 18 % des utilisateurs de prêts sur titre de véhicule et 26 % des utilisateurs de prêts sur salaire n'ont pas demandé de crédit au cours des 12 derniers mois par crainte d'un refus ”.

Si un taux annuel effectif global (TAEG) de 10% est appliqué au niveau fédéral, le Bank Policy Institute note qu'au moins 14 millions de familles américaines Les personnes qui détiennent des soldes renouvelables sur leurs cartes de crédit seraient directement lésées par une réduction de leur accès au crédit.

Presque trois quarts Les emprunteurs à risque plus élevé perdraient totalement l'accès à leur carte, ce qui les priverait du crédit nécessaire pour effectuer des achats flexibles pour l'épicerie et les services publics, les factures médicales et les urgences, ainsi que pour combler les écarts de revenus entre deux paies.

Se référant au sentiment des consommateurs, un sondage menée Une étude réalisée par Morning Consult pour l'American Bankers Association en octobre 2025 a révélé que 66% des consommateurs s'opposeraient à un plafonnement des taux d'intérêt si cela impliquait l'introduction de frais annuels sur les cartes de crédit, tandis que 64% s'y opposeraient si cela devait entraîner une augmentation des frais d'utilisation.

Sans la possibilité d'évaluer le risque, les prêteurs seraient contraints de réduire l'accès au crédit pour les consommateurs aux revenus plus modestes, ce qui entraînerait davantage de refus que d'approbations, des limites de crédit plus basses et moins d'options de cartes pour ceux qui constituent leur premier historique de crédit.

Cette politique fermerait la porte à la mobilité sociale ascendante.

Les partisans politiques et universitaires du plafonnement des taux d'intérêt affirment agir pour le bien des consommateurs les plus vulnérables. Pourtant, ils ignorent preuves solides que les plafonds de taux d'intérêt entraînent en premier lieu le refus de crédit et nuisent aux personnes ayant des revenus modestes en limitant les options de crédit qui leur sont offertes.

En 2013, le Chili a adopté une loi pour réduire le taux maximal légal sur le crédit à la consommation de 54% à 36%, axé principalement sur les prêts non garantis, y compris les cartes de crédit.12 Il s'agit du meilleur exemple concret dont nous disposons concernant les effets du plafonnement des taux d'intérêt sur le bien-être des consommateurs.

Le plus étude définitive Une étude menée par la Banque centrale du Chili a révélé que le plafonnement réduisait la probabilité d'accès au crédit pour les emprunteurs concernés d'environ 8,71 TP4T et excluait complètement environ 9,71 TP4T d'anciens emprunteurs du marché formel des prêts à la consommation.

Un article supplémentaire de Jose Ignacio Cuesta et Alberto Sepulveda a publié Une étude de 2019 a révélé que le plafonnement des taux avait réduit le volume des prêts accordés principalement aux consommateurs pauvres de près de 20%.

“ Nous constatons qu'il existe un compromis entre la protection des consommateurs et l'accès au crédit, mais que les effets négatifs sur l'accès au crédit prédominent sur les effets sur la protection des consommateurs. Ainsi, alors que l'objectif de la réglementation des taux d'intérêt est souvent de protéger les emprunteurs contre le pouvoir de marché des banques, nous constatons qu'elle finit surtout par nuire à leur accès au crédit ’, écrivent les auteurs.

Le cas chilien met en lumière une vérité fondamentale des marchés du crédit : le contrôle des prix peut certes réduire le coût affiché des emprunts, mais il détruit aussi l’accès même qui rend les cartes de crédit précieuses – en particulier pour les ménages dont les revenus sont instables ou qui ont peu d’historique de crédit.

Les plus cités contribution académique Une étude sur les propositions visant à plafonner les taux d'intérêt des cartes de crédit a été réalisée par le programme Policy Accelerator de l'Université Vanderbilt en septembre 2025.

Leur argument repose uniquement sur les marges bénéficiaires supposément élevées des émetteurs de cartes de crédit, qui, selon les chercheurs, seraient suffisamment importantes pour absorber, voire compenser, l'impact d'une baisse des revenus d'intérêts.

Selon eux, l'impact économique du plafonnement des taux d'intérêt sur les cartes de crédit serait marginal, obligeant les émetteurs de cartes à diversifier leurs sources de profit et à répercuter les économies sur les consommateurs. “ Les marges bénéficiaires du marché des cartes de crédit, quel que soit le niveau de solvabilité (FICO), sont suffisamment importantes pour absorber une réduction significative des taux d'intérêt induite par un nouveau taux d'usure fédéral. ” écrire les chercheurs.

Dans le modèle créé par les chercheurs, un plafond de 10% APR tel que proposé dans le projet de loi Sanders-Hawley permettrait aux clients d'économiser près de $100 milliards de dollars en paiements d'intérêts tandis que les fournisseurs de crédit seraient obligés de réduire les avantages accordés aux clients de $27 milliards de dollars, principalement à ceux ayant une solvabilité moindre.

Comme le soulignent les chercheurs eux-mêmes, cette mesure “ ne générerait pas suffisamment de rendements pour être viable ” et “ le secteur devrait s'adapter ”. “ Les banques pourraient réaliser des gains d'efficacité et réduire leurs coûts marketing ”, affirment-ils, démontrant ainsi qu'un plafonnement aussi drastique des taux aurait un impact immédiat sur les consommateurs à faibles revenus, qui ont un besoin urgent de crédit.

Ce raisonnement, à l'instar de leur modèle économique dans son ensemble, ne tient pas compte du fonctionnement même des marchés du crédit, ni des coûts et des risques liés à l'exploitation d'une société financière. Les cartes de crédit sont des produits non garantis à haut risque, dont le prix est déterminé en fonction du risque de l'emprunteur, de l'exposition à la fraude et des coûts opérationnels. Imposer des modifications ponctuelles aux modèles économiques ne permettra pas, par magie, de dégager des millions supplémentaires que les entreprises seraient libres de distribuer ou de répercuter sur les clients.

L'hypothèse de l'article selon laquelle les banques et les fournisseurs de crédit se contenteraient de réduire drastiquement leurs efforts de marketing ou de récompenses au lieu de restreindre l'accès au crédit contredit des décennies de données empiriques, notamment l'expérience de l'Illinois et du Chili (mentionnée ci-dessus), où les plafonds de taux d'intérêt ont entraîné des réductions à deux chiffres de l'accès aux prêts et des baisses mesurables du bien-être financier des emprunteurs.

En pratique, un plafond de carte de crédit 10% fermerait la porte à au moins 14 millions d'Américains, en particulier ceux aux revenus modestes qui dépendent du crédit renouvelable pour leurs besoins quotidiens.

Sur le marché concurrentiel actuel des cartes de crédit, de nombreux consommateurs profitent de diverses promotions et avantages. Parmi ceux-ci figurent les promotions sur les transferts de solde à taux annuel effectif global (TAEG) de 0%, les programmes de remise en argent et de récompenses de voyage, l'absence de frais de transaction à l'étranger et les cartes de crédit sans frais annuels.

Ces programmes et avantages existent car les prêteurs peuvent les subventionner par le biais de taux d'intérêt réglementés et basés sur le risque, ce qui leur permet d'offrir ces avantages tout en restant rentables. Il en résulte un avantage net pour les Américains qui y ont recours.

Toutefois, imposer un plafond fédéral aux taux d'intérêt et à la capacité des prêteurs de recouvrer leurs coûts fausserait nécessairement le marché et conduirait très probablement à une réduction et une restriction importantes des programmes de récompenses, à une diminution du nombre d'offres de lancement 0% et entraînerait probablement une hausse des frais annuels et des frais de service pour compenser la différence.

Autrement dit, un tel plafonnement entraînerait moins d'avantages, moins de choix et des produits de moindre qualité pour les consommateurs de crédit américains.

Lorsque des emprunteurs plus risqués, à faibles revenus, se voient refuser l'accès aux cartes de crédit en raison des plafonds de taux d'intérêt et de leur incapacité à y accéder, il est tout à fait naturel qu'ils cherchent du crédit ailleurs.

Cela peut inclure les prêteurs sur salaire, les prêteurs sur gages, les programmes de location-vente et les usuriers non réglementés, où les taux d'intérêt peuvent être étonnamment élevés et les conditions beaucoup moins indulgentes et flexibles que chez les créanciers traditionnels.

Plutôt que d'imposer des plafonds fédéraux drastiques qui priveraient des millions de consommateurs d'accès au crédit, les décideurs politiques disposent d'autres options.

Le plafonnement des taux d'intérêt des cartes de crédit proposé par Sanders-Hawley, bien qu'animé de bonnes intentions, ne tient pas compte des externalités négatives qui résulteraient de la restriction de l'accès au crédit pour certains Américains.

Un plafonnement artificiellement bas des taux d'intérêt des cartes de crédit limiter accès au crédit pour les emprunteurs à haut risque et à faibles revenus, augmenter coûts pour le consommateur liés aux frais et à la perte de récompenses, pousser emprunteurs se tournent vers des solutions de prêt alternatives moins avantageuses et plus risquées, et ddiminution le bien-être général des consommateurs, en particulier des familles vulnérables.

Au lieu de restreindre les taux d'intérêt pratiqués par les sociétés de crédit, ce qui nuirait à l'accès au crédit pour les consommateurs, le Congrès devrait promouvoir choix, accessibilité et inclusion.

Directeur adjoint