El mes pasado finalmente vimos el introducción de un proyecto de ley integral de EE. UU. para ofrecer una vía legal para las monedas estables emitidas digitalmente, criptomonedas en cadenas de bloques abiertas mantenidas en paridad con el dólar estadounidense.

El proyecto de ley fue presentado por las senadoras Cynthia Lummis (R-WY) y Kirsten Gillibrand (D-NY), denominada la Ley de monedas estables de pago Lummis-Gillibrand.

El proyecto de ley describe varias medidas para reconocer el valor de las redes de monedas estables, así como los diversos servicios de custodia que serían necesarios.

El mercado existente de monedas estables ya es rico y altamente competitivo, con varios tokens como Tether, DAI y USDC lanzados en varias cadenas de bloques, desde Ethereum hasta TRON, Polygon y Solana. Y todo esto existe, al menos en Estados Unidos, sin ningún marco regulatorio.

A nivel mundial, las monedas estables se han convertido en una parte necesaria para proteger la riqueza de las monedas que se inflan rápidamente, y se utilizan ampliamente en la UE, Turquía, Argentina y el sudeste asiático.

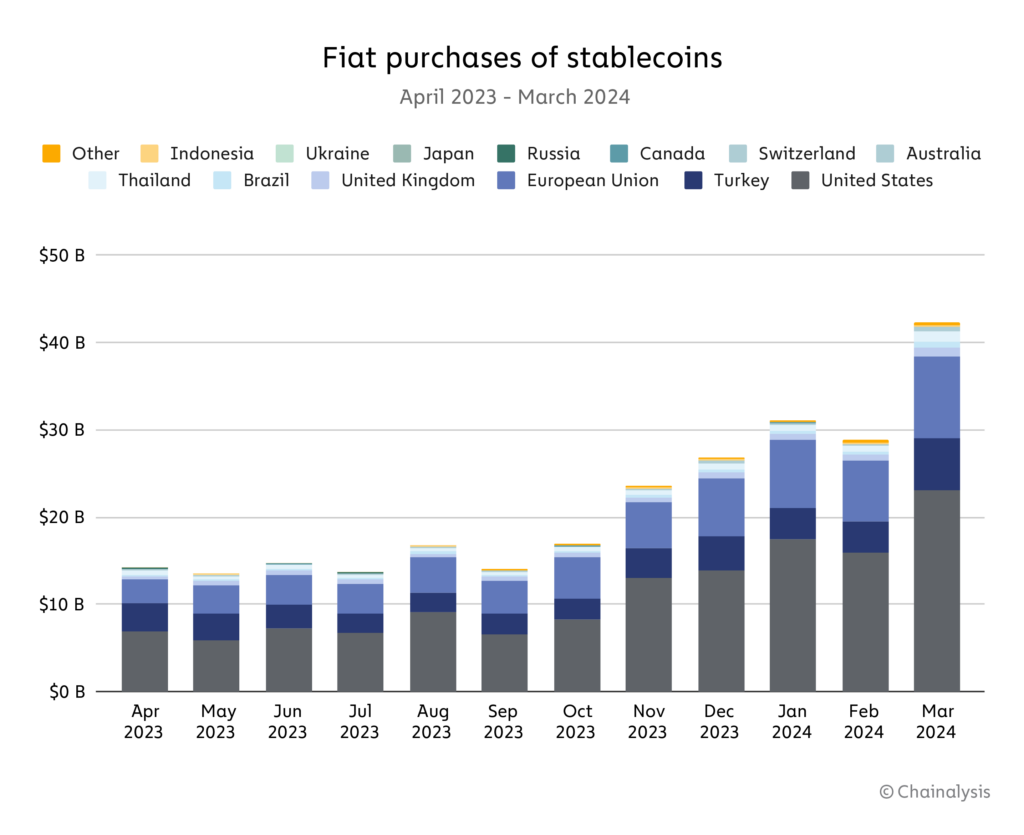

Solo en los últimos 30 días, se han realizado transacciones por valor de más de $2,4 billones utilizando monedas estables, utilizadas por más de 26 millones de personas en todo el mundo. Hay más de $146 mil millones en valor encerrados en estos tokens, según el Análisis en cadena de Visa.

Aunque los estadounidenses están utilizando monedas estables en grandes cantidades, la falta de certeza regulatoria y las complicaciones con las rampas de entrada y salida significan que muchos nuevos emisores de monedas estables desconfían de ofrecer servicios en los Estados Unidos.

Como tal, la Ley Lummis-Gillibrand es un proyecto de ley importante que hay que leer detenidamente, tanto por sus ventajas como por sus gravísimas deficiencias.

Qué te gusta:

Es un punto de partida.

La incertidumbre en torno a las monedas estables las convierte en el medio de pago preferido en los mercados descentralizados y en las finanzas descentralizadas, manteniéndolas alejadas del sistema bancario tradicional.

Este proyecto de ley, digan lo que digan, al menos abre las conversaciones y nos permite comprender cómo se puede elaborar la legislación futura. En los últimos días de este Congreso, es incierto que se apruebe, pero es una buena oportunidad.

Requiere reserva totals.

Las monedas estables de hoy compiten en función tanto de su utilidad como de la salud de sus reservas. Que los legisladores vean esto es importante, pero parece excesivamente estricto considerando las realidades de los bancos tradicionales. Esto contrasta con el sistema bancario fiduciario estadounidense, donde los bancos están actualmente retenido a un encaje legal de 0%. Si la compensación por permitir las monedas estables son los emisores de reserva total, creo que la mayoría de los consumidores estarían de acuerdo en que esto probablemente sea algo bueno. Sin embargo, lo ideal sería que las monedas estables compitieran como vías de pago con las mismas reglas que los bancos tradicionales. Pero creo que es probable que eso haya ido demasiado lejos.

Los custodios estarán estrictamente regulados

Como era de esperar, los custodios de las reservas de monedas estables estarían sujetos a reglas estrictas. No podía haber engaños, trucos divertidos ni contabilidad fraudulenta. Probablemente eso sea algo bueno.

Su objetivo es preservar el sistema bancario dual único de EE. UU. compartido entre los estados y el gobierno federal..

El proyecto de ley reconoce la naturaleza descentralizada única del sistema bancario estadounidense, empoderando a los estados y sus instituciones para supervisar las FinTech y las instituciones bancarias. La capacidad de las empresas fiduciarias no depositarias de emitir monedas estables cambiaría las reglas del juego. Sin embargo, sí otorga poder de veto a la Reserva Federal, lo que casi hace que el esfuerzo sea discutible.

Que es no gustar:

La Reserva Federal tiene poder de veto máximo.

En un sistema donde se permitiría la existencia de monedas estables privadas, esperaríamos que el banco central de EE. UU., la Reserva Federal, hiciera todo lo posible para oponerse a ellas, como lo ha hecho. Otorgar a la Fed poder de veto significa que es probable que nunca se apruebe ninguna moneda estable.

Como Instituto Catón Los académicos Jack Solowey y Jennifer Schulp argumentan en Coindesk, la capacidad de la Reserva Federal de bloquear a cualquier “competidor” digital seguramente sería una sentencia de muerte.

El límite máximo de reservas limita el potencial de innovación y crecimiento.

El proyecto de ley establece un límite de $10 mil millones para las compañías fiduciarias estatales que quieran emitir una moneda estable, lo que significa que la liquidez total que se le permitiría tener a una moneda estable apenas se ubicaría entre los 150 principales bancos en términos de activos, y limitaría significativamente la capacidad de una moneda estable. protocolo para innovar, ser rentable y llegar a un gran número de clientes y titulares.

Estas reglas estrictas probablemente significarían que potencialmente solo podría existir una moneda estable.

De la forma en que está redactado este proyecto de ley, el único candidato concebible para ser una moneda estable legal, que tendría los recursos para ser emitida por una compañía fiduciaria estatal, sería USDC propiedad de la firma Circle. Técnicamente, esto haría que todas las demás monedas estables utilizadas por los estadounidenses sean ilegales.

CONCLUSIÓN

Es obvio que existe una gran demanda de una moneda estable digital basada en el dólar estadounidense. Con un volumen y una cantidad tan altos de transacciones diarias, ya hay cientos de millones de personas que las utilizan tanto para ahorrar como para gastar.

El proyecto de ley Lummis-Gillibrand hace un buen primer esfuerzo para allanar el camino para la legalización de las monedas estables, pero desafortunadamente otorga demasiado poder de veto a la Reserva Federal, limita la innovación y las reservas que estas monedas podrían tener y, en última instancia, significa que no estaríamos más cerca de un sistema. que reconoce la utilidad de las monedas estables y al mismo tiempo permite que la gente común las use.