No mês passado, finalmente vimos o introdução de um projeto de lei abrangente dos EUA para oferecer um caminho legal para stablecoins emitidas digitalmente, criptomoedas em blockchains abertas mantidas em paridade com o dólar americano.

O projeto foi apresentado pelas senadoras Cynthia Lummis (R-WY) e Kirsten Gillibrand (D-NY), nomeadas Lei Lummis-Gillibrand de Pagamento Stablecoin.

O projeto de lei descreve várias medidas para reconhecer o valor das redes de stablecoin, bem como os diversos serviços de custódia que seriam necessários.

O mercado existente de stablecoins já é rico e altamente competitivo, com vários tokens como Tether, DAI e USDC lançados em vários blockchains, de Ethereum a TRON, Polygon e Solana. E tudo isto existe, pelo menos nos Estados Unidos, sem qualquer enquadramento regulamentar.

Globalmente, as stablecoins tornaram-se uma parte necessária para proteger a riqueza contra moedas em rápida inflação, amplamente utilizadas na UE, na Turquia, na Argentina e em todo o sudeste da Ásia.

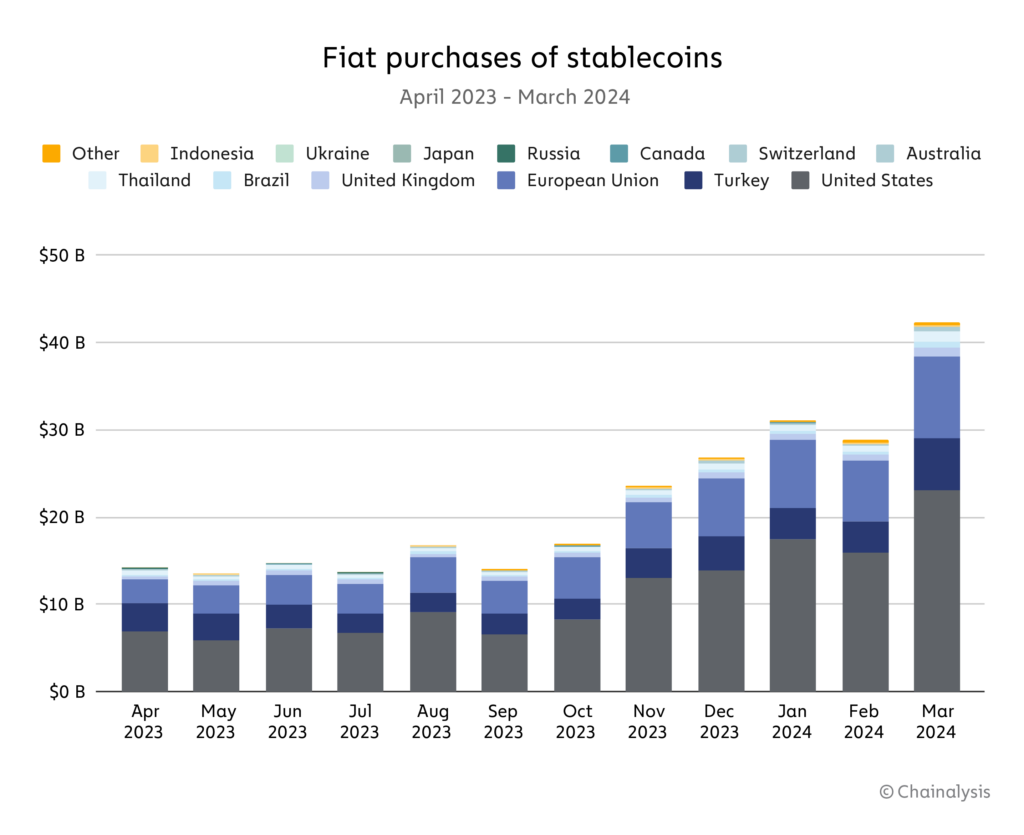

Somente nos últimos 30 dias, ocorreram mais de $2,4 trilhões em transações usando stablecoins, usadas por mais de 26 milhões de pessoas em todo o mundo. Existem mais de $146 bilhões em valor bloqueado nesses tokens, de acordo com o Análise On-Chain da Visa.

Embora os americanos estejam usando stablecoins em grande número, a falta de segurança regulatória e as complicações com rampas de entrada e saída significam que muitos novos emissores de stablecoins estão cautelosos em oferecer serviços nos Estados Unidos.

Como tal, a Lei Lummis-Gillibrand é um projeto de lei importante a ler, tanto pelas suas vantagens, como também pelas suas graves deficiências.

O que há para gostar:

É um ponto de partida.

A incerteza em torno das stablecoins deixa-as muito mais como o pagamento preferido nos mercados descentralizados e nas finanças descentralizadas, mantendo-as longe do sistema bancário tradicional.

Este projeto de lei, digam o que alguém diga, pelo menos abre as conversas e permite-nos compreender como a legislação futura pode ser elaborada. Nos últimos dias deste Congresso, é incerto que será aprovado, mas é uma boa chance.

Requer reserva totalS.

As stablecoins de hoje competem com base tanto na sua utilidade quanto na saúde de suas reservas. É importante que os legisladores percebam isso, mas parece extremamente rigoroso, considerando a realidade dos bancos tradicionais. Isto contrasta com o sistema bancário fiduciário dos EUA, onde os bancos são atualmente mantido a uma exigência de reserva de 0%. Se a compensação para permitir stablecoins for emissores de reserva total, acho que a maioria dos consumidores concordaria que isso provavelmente é uma coisa boa. Idealmente, porém, as stablecoins poderiam competir como meios de pagamento com as mesmas regras dos bancos tradicionais. Mas acho que isso provavelmente já foi longe demais.

Os custodiantes serão estritamente regulamentados

Como seria de esperar, os guardiões das reservas de stablecoins seriam submetidos a regras rigorosas. Não poderia haver puxões de tapete, truques engraçados ou contabilidade fraudulenta. Isso provavelmente é uma coisa boa.

Visa preservar o sistema bancário duplo único dos EUA, partilhado entre os estados e o governo federal..

O projeto de lei reconhece a natureza descentralizada única do sistema bancário dos EUA, capacitando os estados e as suas instituições a supervisionarem a FinTech e as instituições bancárias. A capacidade das empresas fiduciárias não depositárias de emitir stablecoins seria uma mudança de jogo. No entanto, dá poder de veto à Reserva Federal, o que quase torna o esforço discutível.

O que há para não gostar:

O Federal Reserve tem poder de veto final.

Num sistema em que fosse permitida a existência de stablecoins privadas, esperaríamos que o banco central dos EUA, a Reserva Federal, fizesse tudo para se opor a elas, como fizeram. Conceder poder de veto ao Fed significa provavelmente que nenhuma moeda estável jamais será aprovada.

Como Instituto Cato os estudiosos Jack Solowey e Jennifer Schulp argumentam em Coindesk, a capacidade do Fed de bloquear quaisquer “concorrentes” digitais seria certamente uma sentença de morte.

O limite máximo das reservas limita o potencial de inovação e crescimento.

O projeto de lei descreve um limite de $10 bilhões para empresas fiduciárias estatais que desejam emitir uma moeda estável, o que significa que a liquidez total que uma moeda estável poderia ter dificilmente seria classificada entre os 150 principais bancos em termos de ativos e prejudicaria significativamente a capacidade de uma moeda estável. protocolo para inovar, ser lucrativo e alcançar um grande número de clientes e titulares.

Essas regras rigorosas provavelmente significariam que apenas uma moeda estável poderia existir.

Da forma como este projeto de lei está redigido, o único candidato concebível a ser uma stablecoin legal, que teria os recursos para ser emitido por uma empresa fiduciária estatal, seria USDC propriedade da empresa Circle. Isso tornaria tecnicamente ilegais todas as outras stablecoins usadas pelos americanos.

CONCLUSÃO

É óbvio que há uma grande demanda por uma stablecoin digital baseada no dólar americano. Com um volume e um número tão elevados de transações diárias, já existem centenas de milhões de pessoas que as utilizam tanto para poupar como para gastar.

O projeto de lei Lummis-Gillibrand faz um bom primeiro esforço para abrir caminho para a legalização de stablecoins, mas infelizmente concede muito poder de veto ao Fed, limita a inovação e as reservas que essas moedas poderiam ter e, em última análise, significa que não estaríamos mais perto de um sistema que ambos reconhecem a utilidade das stablecoins e ao mesmo tempo permitem que pessoas comuns as utilizem.