Os mercados de crédito dos Estados Unidos são a inveja do mundo. Ao contrário de muitos outros países, milhões de consumidores americanos, especialmente aqueles de famílias de renda modesta, têm acesso a ferramentas financeiras flexíveis que facilitam os gastos do dia a dia, resolvem emergências e permitem que alcancem um padrão de vida mais elevado. O americano médio hoje tem acesso instantâneo para quase $30.000 em crédito para financiar compras e pagamentos.

Embora os cartões de crédito e as opções de crédito façam parte da vida americana, isso também inclui o endividamento do consumidor. De acordo com o Federal Reserve, média Nos Estados Unidos, o saldo médio do cartão de crédito é de $6.523, enquanto o Mais recentes A taxa de juros média é de 21,4% TAEG (Taxa Anual Efetiva Global). Globalmente, os americanos classificam perto do meio dos 35 países da OCDE em termos de dívida total das famílias como percentagem do rendimento.

As causas disso são variadas, mas ainda assim preocupantes. Embora os americanos sejam muito mais ricos e menos endividados do que aqueles em países industrializados comparáveis, manter um saldo devedor ainda representa um fardo significativo para as famílias.

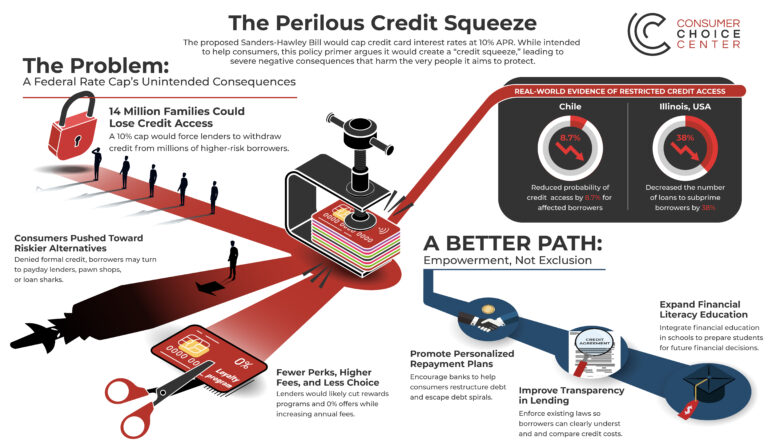

Como resposta, alguns legisladores propõem uma solução única para limitar o crescente endividamento do consumidor. A proposta Projeto de Lei Sanders-Hawley sobre Limitação da Taxa de Juros de Cartões de Crédito imporia um limite máximo de taxa percentual anual (APR) rigorosamente determinado pelo governo federal, de 10%, quase metade da taxa de mercado atual.

Muitos estados aplicam a lei. leis de usura que limitam as taxas de juros dos produtos de crédito, mas devido ao sistema bancário dual único do país, dividido entre a regulamentação federal e estadual, a maioria dos fornecedores emite crédito a partir de estados com políticas mais favoráveis ao setor bancário.

Em âmbito federal, este guia de políticas examinará os custos sociais e econômicos da legislação Sanders-Hawley e sugerirá soluções alternativas para lidar com a dívida de cartão de crédito e fornecer acesso a crédito para milhões de americanos que precisam dele.

Os cartões de crédito oferecem empréstimos flexíveis e sem garantia, dos quais milhões de famílias dependem para compras de supermercado, contas de serviços públicos, despesas médicas e emergências imprevistas. Como esse acesso não exige garantia e permite que os usuários saquem crédito instantaneamente até o limite disponível, os cartões de crédito representam um risco maior para os credores do que hipotecas ou financiamentos de veículos, razão pela qual suas taxas de juros são mais altas.

Um teto federal para as taxas de juros ignoraria essas realidades econômicas. Limitar as taxas de juros anuais dos cartões de crédito abaixo dos custos operacionais e de risco dos credores é uma forma direta de controle de preços. Como qualquer economista sensato sabe, o controle de preços causa escassez. Para os cartões de crédito, isso significa menos acesso ao crédito, menos opções de cartões e a eliminação de programas de recompensas e ofertas promocionais com as quais muitos consumidores contam.

No sistema de mercado, as taxas de juros são definidas pela inclusão de custos com fraudes e serviços, o risco de crédito do consumidor, as despesas operacionais dos provedores de crédito e o financiamento de recompensas e ofertas promocionais que muitos consumidores aproveitam ao usar seus cartões. As taxas variam de acordo com o consumidor, com base em diversos fatores.

Dito isso, muitos americanos ainda têm dificuldades para pagar seus cartões de crédito.

Em 2025 votação Uma pesquisa da empresa de serviços financeiros Happy Money revelou que 42,1% dos americanos estão preocupados com os pagamentos de cartão de crédito, mas 21,1% dos entrevistados na mesma pesquisa afirmam não ter tomado nenhuma medida significativa para gerenciar melhor sua situação de dívidas nos últimos seis meses.

Em vez de exigir uma solução federal intervencionista para restringir o crédito disponível, isso demonstra a necessidade fundamental de abordar por que as pessoas se endividam em primeiro lugar e como podem gerenciar melhor suas dívidas com a educação e as ferramentas disponíveis. Promulgar novas leis ou impor limites restritivos para reduzir o acesso ao crédito para todos os americanos não é uma solução razoável.

Limitar as taxas abaixo da realidade econômica não elimina o risco nem atenua o comportamento financeiro dos consumidores, mas força os bancos e instituições de crédito a restringirem o crédito concedido aos seus clientes. Isso teria um impacto negativo imediato em milhões de consumidores americanos.

Historicamente, as políticas que impõem controles governamentais de preços sobre o crédito restringem severamente a disponibilidade de crédito para os consumidores comuns.

Um estudo acompanhou o impacto da política de Illinois de limitar todos os empréstimos e financiamentos a uma taxa anual de juros de 36%. encontrado que o “teto da taxa de juros diminuiu o número de empréstimos para mutuários subprime em 38% e aumentou o valor médio dos empréstimos para mutuários subprime em 35%”.

Além disso, pesquisas subsequentes com consumidores no estado revelaram uma resposta esmagadora sugerindo que "o teto da taxa de juros piorou o bem-estar financeiro de muitos desses mutuários", com respostas a pesquisas anteriores mostrando que "25% dos usuários de penhor, 18% dos usuários de empréstimo com garantia de veículo e 26% dos usuários de empréstimo de curto prazo não solicitaram crédito nos últimos 12 meses por medo de rejeição".

Caso uma taxa APR 10% seja imposta em nível federal, o Instituto de Política Bancária observa que pelo menos 14 milhões de famílias americanas Quem possui saldo rotativo no cartão de crédito seria diretamente prejudicado pela redução do seu acesso ao crédito.

Aproximadamente três quartos Os mutuários de maior risco perderiam totalmente o acesso ao cartão, ficando privados do crédito necessário para fazer compras flexíveis de supermercado e serviços públicos, contas médicas e emergências, e para suprir a falta de renda entre os pagamentos.

Com base na opinião do consumidor, uma pesquisa conduzido Uma pesquisa da Morning Consult para a American Bankers Association, realizada em outubro de 2025, constatou que 661 mil consumidores se oporiam a tetos nas taxas de juros se isso significasse a introdução de uma anuidade no cartão de crédito, enquanto 641 mil se oporiam a tetos se isso levasse a qualquer aumento nas taxas cobradas dos usuários.

Sem a capacidade de precificar o risco, os credores seriam forçados a reduzir o alcance do crédito disponível para consumidores com recursos mais modestos, resultando em mais negativas do que aprovações, limites de crédito mais baixos e menos opções de cartão para aqueles que estão construindo seu histórico de crédito pela primeira vez.

Essa política fecharia as portas para a ascensão social financeira.

Tanto os defensores políticos quanto os acadêmicos do teto para as taxas de juros afirmam estar zelando pelos consumidores mais vulneráveis. No entanto, eles ignoram provas sólidas que os tetos das taxas de juros levam à negação de crédito em primeiro lugar e prejudicam aqueles com rendimentos modestos, restringindo as opções de crédito disponíveis para eles.

Em 2013, o país do Chile aprovou uma lei Reduzir a taxa máxima legal para crédito ao consumidor de 54% para 36%, com foco principalmente em empréstimos sem garantia, incluindo cartões de crédito.12 Este estudo oferece o melhor exemplo concreto que temos dos efeitos dos tetos de taxas de juros sobre o bem-estar do consumidor.

O mais estudo definitivo Um estudo realizado pelo Banco Central do Chile constatou que o limite reduziu a probabilidade de acesso ao crédito para os mutuários afetados em cerca de 8,71 trilhões de dólares e excluiu aproximadamente 9,71 trilhões de mutuários anteriores do mercado formal de crédito ao consumidor.

Um artigo adicional de Jose Ignacio Cuesta e Alberto Sepulveda Publicados Em 2019, constatou-se que o teto das taxas reduziu o volume de empréstimos concedidos principalmente a consumidores pobres em quase 20%.

“Constatamos que existe uma relação inversa entre a proteção do consumidor e o acesso ao crédito, mas que os efeitos adversos sobre o acesso ao crédito predominam sobre os efeitos da proteção do consumidor. Assim, embora o objetivo da regulação das taxas de juros seja frequentemente proteger os tomadores de empréstimo do poder de mercado dos bancos, descobrimos que ela acaba prejudicando principalmente o acesso dos tomadores de empréstimo ao crédito’, escrevem os autores.

O caso chileno destaca uma verdade fundamental dos mercados de crédito: o controle de preços pode reduzir o custo nominal do crédito, mas também destrói o próprio acesso que torna os cartões de crédito valiosos — especialmente para famílias com renda instável ou histórico de crédito limitado.

O mais citado contribuição acadêmica Um estudo sobre propostas para impor um limite máximo às taxas de juros de cartões de crédito foi produzido pelo programa Policy Accelerator da Universidade Vanderbilt em setembro de 2025.

O argumento deles se baseia nas supostas altas margens de lucro das emissoras de cartões de crédito, que, segundo os pesquisadores, seriam grandes o suficiente para absorver e até mesmo compensar o impacto da redução da receita com juros.

Na visão deles, o impacto econômico do teto das taxas de juros dos cartões de crédito seria apenas marginal, forçando as emissoras de crédito a buscar lucros em outros lugares e repassando a economia para os consumidores. "As margens de lucro do mercado de cartões de crédito em todos os níveis de pontuação FICO são suficientemente altas para absorver uma redução muito significativa nos juros causada por uma nova taxa de usura federal."“ escrever os pesquisadores.

No modelo criado pelos pesquisadores, um limite de 10% para a taxa anual de juros, conforme proposto no projeto de lei Sanders-Hawley, permitiria que os clientes economizassem quase $100 bilhões em pagamentos de juros, enquanto os provedores de crédito seriam forçados a reduzir os benefícios para os clientes em $27 bilhões, principalmente para aqueles com menor capacidade de crédito.

Como os próprios pesquisadores afirmam, isso “não geraria retornos suficientes para ser viável” e “o setor precisaria se ajustar”. “Os bancos poderiam encontrar maneiras de aumentar a eficiência e cortar custos de marketing”, afirmam, demonstrando que um teto de juros tão drástico teria um impacto imediato sobre os consumidores de baixa renda, que estão mais desesperados por crédito.

Essa linha de argumentação, assim como todo o seu modelo econômico, não compreende os próprios mercados de crédito, muito menos os custos e riscos de operar uma empresa financeira. Cartões de crédito são produtos sem garantia e de alto risco, com preços definidos de acordo com o risco do tomador, a exposição a fraudes e o custo operacional. Impor mudanças pontuais nos modelos de negócios não vai, por si só, gerar milhões a mais que as empresas poderão distribuir livremente ou repassar aos clientes.

A premissa do artigo de que bancos e instituições de crédito simplesmente reduziriam drasticamente o marketing ou as recompensas em vez de restringir o acesso ao crédito contradiz décadas de evidências empíricas, incluindo a experiência em Illinois e no Chile (mencionada acima), onde os tetos das taxas de juros levaram a reduções de dois dígitos no acesso a empréstimos e a declínios mensuráveis no bem-estar financeiro dos tomadores de empréstimo.

Na prática, um limite de 10% para cartões de crédito fecharia as portas para pelo menos 14 milhões de americanos, especialmente aqueles com renda modesta que dependem de crédito rotativo para necessidades diárias.

No atual mercado competitivo de cartões de crédito, muitos consumidores aproveitam diversas promoções e benefícios. Entre eles, destacam-se as promoções de transferência de saldo com taxa de juros reduzida (0% APR), programas de cashback e recompensas de viagem, isenção de taxas de transação internacional e cartões de crédito sem anuidade.

Esses programas e benefícios existem porque os credores podem subsidiá-los cruzadamente com preços de juros regulamentados e baseados no risco, o que lhes permite oferecer essas vantagens e, ao mesmo tempo, manter a lucratividade. Isso representa um saldo positivo para os americanos que os utilizam.

No entanto, ao impor um limite federal às taxas de juros e à capacidade dos credores de recuperar seus custos, isso necessariamente distorceria o mercado e, muito provavelmente, levaria à redução drástica e à restrição dos programas de recompensas, à diminuição do número de ofertas introdutórias 0% e, provavelmente, ao aumento das taxas anuais e dos encargos de serviço para compensar a diferença.

Em outras palavras, esse limite levaria a menos benefícios, menos opções e produtos piores para os consumidores de crédito americanos.

Quando os mutuários de maior risco e com menor renda são impedidos de obter cartões de crédito devido aos limites das taxas de juros e à sua incapacidade de acessá-los, é natural que busquem crédito em outros lugares.

Isso pode incluir empresas de empréstimo de curto prazo, casas de penhores, esquemas de aluguel com opção de compra e agiotas não regulamentados, onde as taxas de juros podem ser surpreendentemente altas e as condições são muito menos flexíveis e tolerantes do que as dos credores tradicionais.

Em vez de impor limites federais abrangentes que cortariam o acesso ao crédito para milhões de consumidores, os legisladores têm opções adicionais à sua disposição.

A proposta de Sanders-Hawley de limitar as taxas de juros dos cartões de crédito, embora bem-intencionada, não leva em consideração as externalidades negativas que resultariam da restrição do acesso de certos americanos a ferramentas de crédito.

Um limite artificialmente baixo para as taxas de juros dos cartões de crédito seria restringir Acesso ao crédito para mutuários de alto risco e baixa renda, aumentar custos para o consumidor por meio de taxas e perda de recompensas, Empurre mutuários em direção a alternativas de empréstimo inferiores e mais arriscadas, e daumentar bem-estar geral do consumidor, especialmente entre as famílias vulneráveis.

Em vez de restringir as taxas de juros oferecidas pelas instituições de crédito, o que prejudicaria o acesso dos consumidores ao crédito, o Congresso deveria promover... escolha, acessibilidade e inclusão.

Vice diretor