I mercati del credito americani sono invidiati in tutto il mondo. A differenza di molti altri paesi, milioni di consumatori americani, soprattutto quelli appartenenti a famiglie a basso reddito, hanno accesso a strumenti finanziari flessibili che agevolano le spese quotidiane, gestiscono le emergenze quando si presentano e consentono ai consumatori di raggiungere standard di vita più elevati. L'americano medio oggi ha accesso immediato a quasi $30.000 di credito per finanziare acquisti e pagamenti.

Sebbene le carte di credito e le opzioni di credito facciano parte della vita americana, ciò include anche il debito dei consumatori. Secondo la Federal Reserve, media Le famiglie statunitensi hanno un saldo sulla carta di credito di $6,523, mentre ultimo il tasso di interesse medio è 21,4% APR. A livello globale, gli americani si classificano vicino al centro dei 35 paesi OCSE in termini di debito totale delle famiglie in percentuale del reddito.

Le cause sono varie, ma comunque preoccupanti. Sebbene gli americani siano molto più ricchi e meno indebitati rispetto a quelli di paesi industrializzati comparabili, avere un saldo residuo rappresenta comunque un notevole onere per le famiglie.

In risposta, alcuni legislatori propongono una soluzione unica per limitare il crescente debito dei consumatori. La proposta Progetto di legge Sanders-Hawley sul tetto massimo dei tassi di interesse delle carte di credito imporrebbe un rigoroso limite al tasso percentuale annuo (APR) imposto a livello federale pari a 10%, quasi la metà dell'attuale tasso di mercato.

Molti stati applicano leggi sull'usura che limitano i tassi di interesse sui prodotti di credito, ma a causa dell'esclusivo sistema bancario duale del Paese, diviso tra regolamentazione federale e statale, la maggior parte dei fornitori eroga credito da stati più favorevoli alle banche.

Passando al livello federale, questo manuale di politica economica esaminerà i costi sociali ed economici della legge Sanders-Hawley e suggerirà soluzioni alternative per affrontare il debito delle carte di credito e garantire l'accesso al credito a milioni di americani che ne hanno bisogno.

Le carte di credito offrono prestiti flessibili e non garantiti da cui milioni di famiglie dipendono per la spesa, le utenze, le spese mediche e le emergenze impreviste. Poiché questo accesso non prevede garanzie e consente ai mutuatari di ottenere credito istantaneamente fino al limite massimo consentito, le carte di credito comportano un rischio maggiore per i finanziatori rispetto ai mutui o ai prestiti auto, motivo per cui i loro tassi di interesse sono più elevati.

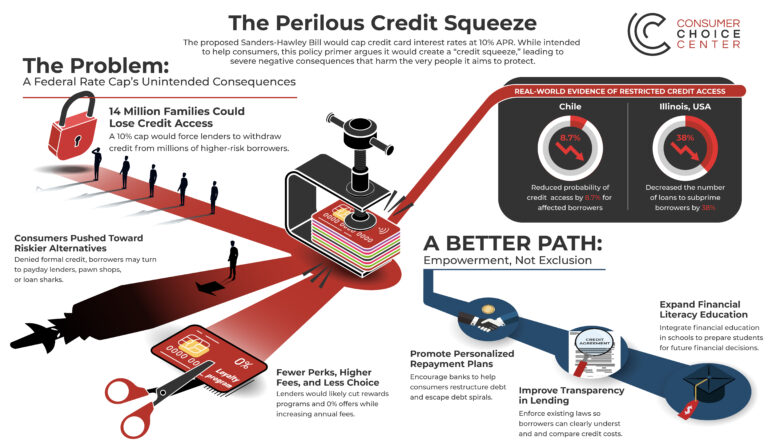

Un tetto federale al tasso di interesse 10% ignorerebbe queste realtà economiche. Limitare il TAEG delle carte di credito al di sotto del rischio e dei costi operativi degli istituti di credito è una forma diretta di controllo dei prezzi. Come sa qualsiasi economista ragionevole, il controllo dei prezzi causa carenze. Per le carte di credito, ciò significa un minore accesso al credito, meno opzioni di carta e l'eliminazione dei programmi fedeltà e delle offerte promozionali 0% su cui molti consumatori fanno affidamento.

Nel sistema di mercato, i tassi di interesse sono stabiliti tenendo conto dei costi di frode e di gestione, del rischio di credito al consumo, delle spese operative degli istituti di credito e del finanziamento di premi e offerte promozionali di cui molti consumatori beneficiano quando utilizzano le proprie carte. I tassi variano a seconda del consumatore in base a una serie di fattori.

Detto questo, però, molti americani hanno ancora difficoltà a saldare i propri debiti.

Un 2025 sondaggio dalla società di servizi finanziari Happy Money ha scoperto che il 42% degli americani è preoccupato per i pagamenti con carta di credito, ma il 21% nello stesso sondaggio afferma di non aver preso alcuna misura significativa per gestire meglio la propria situazione debitoria negli ultimi sei mesi.

Invece di esigere una soluzione federale interventista per soffocare il credito disponibile, ciò dimostra la necessità fondamentale di affrontare le ragioni per cui le persone si indebitano in primo luogo e di capire come gestirlo al meglio con l'istruzione e gli strumenti disponibili. Promulgare nuove leggi o imporre limiti restrittivi per ridurre l'accesso al credito a tutti gli americani non è una soluzione ragionevole.

Limitare i tassi al di sotto della realtà economica non elimina il rischio né attenua i comportamenti finanziari dei consumatori, ma costringe banche e istituti di credito a revocare il credito ai propri clienti. Ciò avrebbe un impatto negativo immediato su milioni di consumatori americani.

Storicamente, le politiche che impongono controlli governativi sui prezzi del credito limitano fortemente la disponibilità di credito per i consumatori comuni.

Uno studio ha seguito l'impatto della politica dell'Illinois di limitare tutti i prestiti e finanziamenti a un APR del 36%. fondare che il “limite sui tassi di interesse ha ridotto del 38 percento il numero di prestiti ai mutuatari subprime e ha aumentato del 35 percento l’importo medio dei prestiti ai mutuatari subprime”.

Inoltre, sondaggi successivi condotti sui consumatori nello stato hanno rilevato una risposta schiacciante che suggeriva che "il limite del tasso di interesse ha peggiorato il benessere finanziario di molti di questi mutuatari", con risposte a sondaggi precedenti che mostravano che "il 25 percento degli utenti di pegni, il 18 percento degli utenti di titoli di proprietà di veicoli e il 26 percento degli utenti di prestiti a breve termine non hanno richiesto credito negli ultimi 12 mesi per paura di un rifiuto".

Se a livello federale viene applicato un tasso APR pari a 10%, il Bank Policy Institute osserva che almeno 14 milioni di famiglie statunitensi coloro che possiedono un saldo su carta revolving sarebbero direttamente danneggiati dalla riduzione del loro accesso al credito.

Quasi tre quarti dei mutuatari ad alto rischio perderebbero completamente l'accesso alla carta, privandoli del credito necessario per effettuare acquisti flessibili per generi alimentari e utenze, spese mediche ed emergenze e divari di reddito tra una busta paga e l'altra.

Facendo riferimento al sentimento dei consumatori, un sondaggio condotto Uno studio condotto da Morning Consult per l'American Bankers Association nell'ottobre 2025 ha rilevato che il 66% dei consumatori si opporrebbe ai limiti sui tassi di interesse se ciò comportasse l'introduzione di una commissione annuale sulla carta di credito, mentre il 64% si opporrebbe ai limiti se ciò comportasse un aumento delle commissioni per gli utenti.

Senza la possibilità di stabilire il prezzo del rischio, gli istituti di credito sarebbero costretti a ridurre la portata del credito disponibile ai consumatori con mezzi più modesti, con il risultato di più rifiuti anziché approvazioni, limiti di credito più bassi e meno opzioni di carta per coloro che creano credito per la prima volta.

Questa politica sbarrerebbe la porta alla mobilità finanziaria ascendente.

Sia i sostenitori politici che accademici dei limiti ai tassi di interesse affermano di voler tutelare i consumatori più vulnerabili. Tuttavia, ignorano prove concrete che i limiti massimi dei tassi di interesse portano innanzitutto alla negazione del credito e danneggiano coloro che hanno redditi modesti, limitando le opzioni di credito a loro disposizione.

Nel 2013, il paese del Cile ha approvato una legge per ridurre il tasso massimo legale sul credito al consumo da 54% a 36%, concentrandosi principalmente sui prestiti non garantiti, comprese le carte di credito.12 Rappresenta il miglior esempio concreto che abbiamo degli effetti dei limiti ai tassi di interesse sul benessere dei consumatori.

Il più studio definitivo Uno studio condotto dalla Banca centrale del Cile ha rilevato che il limite ha ridotto la probabilità di accesso al credito per i mutuatari interessati di circa 8,71 TP4T ed escluso circa 9,71 TP4T dei precedenti mutuatari dal mercato formale dei prestiti al consumo.

Un articolo aggiuntivo di Jose Ignacio Cuesta e Alberto Sepulveda pubblicato nel 2019 ha scoperto che il tetto massimo del tasso ha ridotto l'importo dei prestiti concessi principalmente ai consumatori poveri di quasi 20%.

“"Abbiamo scoperto che esiste un compromesso tra tutela dei consumatori e accesso al credito, ma che gli effetti negativi sull'accesso al credito prevalgono sugli effetti di tutela dei consumatori. Pertanto, mentre l'obiettivo della regolamentazione dei tassi di interesse è spesso quello di proteggere i mutuatari dal potere di mercato delle banche, scopriamo che finisce per danneggiare principalmente l'accesso dei mutuatari al credito", scrivono gli autori.

Il caso cileno sottolinea una verità fondamentale dei mercati del credito: i controlli sui prezzi possono abbassare il costo nominale dei prestiti, ma distruggono anche l'accesso stesso che rende preziose le carte di credito, in particolare per le famiglie con redditi volatili o storie creditizie scarse.

Il più citato contributo accademico sulle proposte per imporre un tetto ai tassi di interesse delle carte di credito è stato prodotto dal programma Policy Accelerator della Vanderbilt University nel settembre 2025.

La loro argomentazione si basa sui presunti elevati margini di profitto dei soli emittenti di carte di credito, che secondo i ricercatori sarebbero sufficientemente ampi da assorbire e persino compensare l'impatto di minori entrate derivanti dagli interessi.

A loro avviso, l'impatto economico di un tetto massimo ai tassi di interesse sulle carte di credito sarebbe solo marginale, costringendo gli emittenti di credito a ricercare profitti altrove e trasferendo i risparmi ai consumatori. "I margini di profitto del mercato delle carte di credito a ogni livello FICO sono sufficientemente ampi da assorbire una riduzione molto significativa degli interessi causata da un nuovo tasso federale sull'usura",“ scrivere i ricercatori.

Nel modello creato dai ricercatori, un limite APR di 10%, come proposto nel disegno di legge Sanders-Hawley, consentirebbe ai clienti di risparmiare circa $100 miliardi in pagamenti di interessi, mentre i fornitori di credito sarebbero costretti a ridurre i benefici per i clienti di $27 miliardi, soprattutto quelli con minore affidabilità creditizia.

Come affermano gli stessi ricercatori, questo "non genererebbe rendimenti sufficienti per essere sostenibile" e "il settore dovrebbe adeguarsi". "Le banche potrebbero trovare efficienze e ridurre i costi di marketing", affermano, dimostrando che un tetto ai tassi così drastico avrebbe un impatto immediato sui consumatori a basso reddito, più disperati nel bisogno di credito.

Questa linea argomentativa, così come il loro intero modello economico, non riesce a comprendere i mercati del credito in sé, per non parlare dei costi e dei rischi di gestione di una società finanziaria. Le carte di credito sono prodotti non garantiti e ad alto rischio, il cui prezzo è calcolato in base al rischio del debitore, all'esposizione alle frodi e ai costi operativi. Imporre modifiche frammentarie ai modelli di business non genererà in alcun modo milioni di dollari in più che le aziende saranno libere di distribuire o trasferire ai clienti.

L'ipotesi del documento secondo cui banche e fornitori di credito avrebbero semplicemente tagliato il marketing o i premi invece di restringere l'accesso al credito contraddice decenni di prove empiriche, tra cui l'esperienza in Illinois e Cile (menzionata sopra), dove i limiti dei tassi di interesse hanno portato a riduzioni a due cifre nell'accesso ai prestiti e a cali misurabili del benessere finanziario dei mutuatari.

In pratica, un limite massimo di 10% per le carte di credito sbarrerebbe la porta ad almeno 14 milioni di americani, in particolare a coloro che hanno redditi modesti e che fanno affidamento sul credito rotativo per le necessità quotidiane.

Nell'attuale mercato competitivo delle carte di credito, molti consumatori approfittano di numerose promozioni e vantaggi. Tra questi, promozioni per il trasferimento del saldo con APR 0%, programmi di rimborso e premi viaggio, nessuna commissione sulle transazioni estere e carte di credito senza canone annuo.

Questi programmi e vantaggi esistono perché gli istituti di credito possono sovvenzionarli incrociando i costi con tassi di interesse regolamentati e basati sul rischio, consentendo loro di offrire questi vantaggi senza rinunciare alla redditività. Questo rappresenta un vantaggio netto per gli americani che ne usufruiscono.

Tuttavia, imponendo un tetto federale ai tassi di interesse e alla possibilità per i creditori di recuperare i costi, si distorcerebbe necessariamente il mercato e molto probabilmente si porterebbe a una drastica riduzione e limitazione dei programmi di premi, si ridurrebbe il numero di offerte introduttive 0% e probabilmente si farebbe aumentare le commissioni annuali e le spese di servizio per compensare la differenza.

In altre parole, un simile limite porterebbe a meno vantaggi, meno scelte e prodotti peggiori per i consumatori americani di carte di credito.

Quando i mutuatari più rischiosi e con redditi più bassi vengono esclusi dalle carte di credito a causa dei limiti sui tassi di interesse e della loro impossibilità di accedervi, è naturale che cerchino credito altrove.

Tra questi potrebbero rientrare i prestatori di prestiti a breve termine, i banchi dei pegni, i programmi di affitto con riscatto e gli strozzini non regolamentati, dove i tassi di interesse possono essere sorprendentemente alti e le condizioni sono molto meno indulgenti e flessibili rispetto ai creditori tradizionali.

Invece di imporre limiti federali drastici che impedirebbero l'accesso al credito a milioni di consumatori, i responsabili politici hanno a disposizione altre opzioni.

Il tetto massimo al tasso di interesse delle carte di credito proposto da Sanders-Hawley, pur essendo ben intenzionato, non tiene conto delle esternalità negative che deriverebbero dal soffocare l'accesso di alcuni americani agli strumenti di credito.

Un limite artificialmente basso sui tassi di interesse delle carte di credito limitare accesso al credito per i mutuatari ad alto rischio e a basso reddito, aumento costi per i consumatori attraverso commissioni e perdita di premi, spingere mutuatari verso alternative di prestito inferiori e più rischiose, e ddiminuire benessere generale dei consumatori, soprattutto delle famiglie vulnerabili.

Invece di limitare i tassi di prestito offerti dalle società di credito che danneggerebbero l'accesso dei consumatori al credito, il Congresso dovrebbe promuovere scelta, convenienza e inclusione.

Vicedirettore