INTRODUÇÃO

A paisagem na indústria ferroviária mudou drasticamente nos últimos anos devido à nova concorrência em mercados selecionados, especialmente na Europa, onde a União Europeia fez um grande esforço para emitir diretivas sobre a liberalização do mercado europeu em seus Estados-Membros.

A concorrência é reconhecidamente benéfica em outras indústrias, especificamente aviação e telecomunicações. Com mais companhias aéreas competindo por clientes, os consumidores podem se beneficiar de preços mais baixos e mais opções. Para telefones celulares, a infinidade de empresas existentes e a concorrência tornam mais fácil do que nunca comprar um dispositivo de comunicação pessoal. No entanto, quando se trata do setor ferroviário, é difícil analisar as vantagens da concorrência, especialmente no segmento de passageiros de longa distância, tendo em vista que a estrutura desse setor é estável há muitas décadas, com empresas ferroviárias nacionais (muitas vezes diretamente dependentes no Ministério dos Transportes, ou Tesouro no caso italiano) operando como monopolistas, auxiliados por empresas privadas que operam em rotas menores (geralmente sob concessão).

Se olharmos para o transporte ferroviário de passageiros de longa distância, podemos encontrar um mercado relativamente aberto apenas em alguns países: Áustria, República Checa, Suécia, Itália e Coreia do Sul (recentemente) para o transporte ferroviário de alta velocidade (HSR ) segmento. Todos esses países serão analisados neste estudo.

O que este artigo conclui é que, graças à concorrência, os passageiros e consumidores de trem na Itália agora estão muito melhores, devido a uma redução nos preços dos bilhetes em mais de 40%. E isso permitiu dobrar a demanda sem construir novas linhas ferroviárias de alta velocidade. Como tal, a Itália é um ótimo exemplo a ser examinado como estudo de caso quando se trata de concorrência no setor de transporte.

O MERCADO FERROVIÁRIO DE ALTA VELOCIDADE ITALIANO

Após várias diretivas entre as décadas de 1980 e 1990, das quais a mais importante foi a Diretiva 440/91/EC, várias mudanças positivas ocorreram na União Européia. Entre 2001 e 2016, a UE aprovou quatro pacotes legislativos destinados a abrir progressivamente à concorrência o mercado dos serviços de transporte ferroviário, definindo os direitos dos passageiros sobre padrões mínimos de qualidade, tornando os sistemas ferroviários nacionais interoperáveis e definindo as condições de enquadramento adequadas para o desenvolvimento de uma União Europeia área ferroviária. A legislação italiana que aplica essas diretrizes não foi fácil de implementar, como em outros países europeus, mas a Itália foi o primeiro estado-membro que teve sucesso em abrir o mercado HSR à concorrência.

O novo regime de concorrência começou em abril de 2012, quando a empresa privada Italo (gerida pela Nuovo Trasporto Viaggiatori), entrou no mercado. A operadora ferroviária existente na época, Frecciarossa, administrada pela Trenitalia, era de propriedade integral e operada pela empresa ferroviária nacional Ferrovie dello Stato Italiane, um conglomerado holding do setor ferroviário, incluindo serviços, infraestrutura e transporte de mercadorias, conforme exigido pela União Européia legislação relativa à separação entre o gestor da infra-estrutura e o operador do serviço.

BENEFÍCIOS DA COMPETIÇÃO

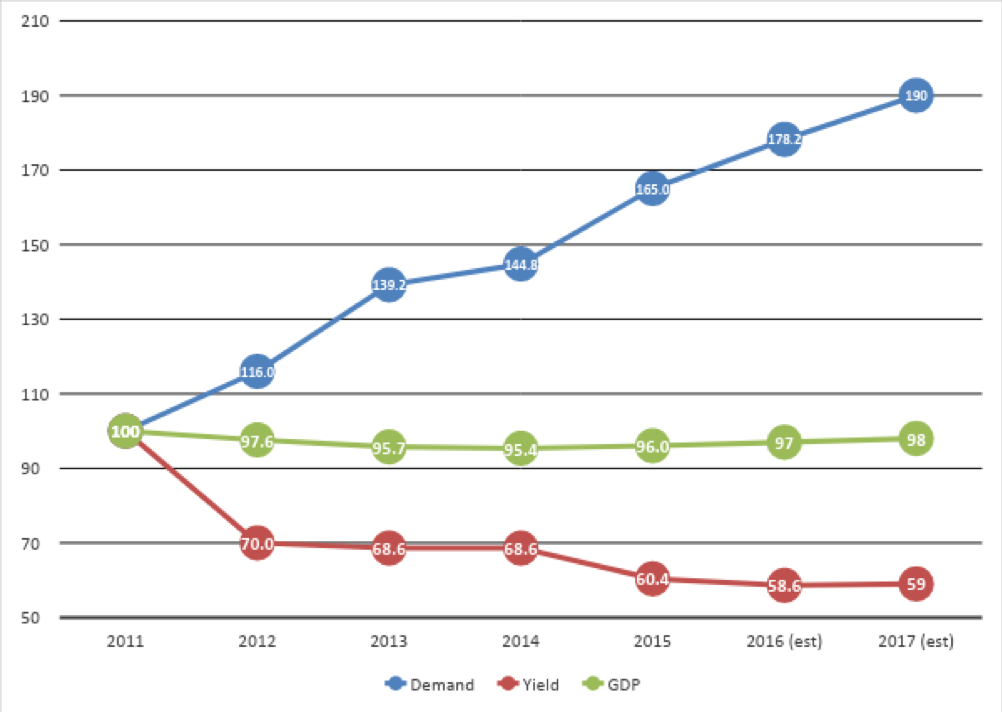

Se olharmos para Gráfico 1, podemos analisar a queda de preços em relação à evolução da demanda no mercado de TAV com concorrência entre 2011 (o ano anterior à sua entrada no mercado) e 2017. A demanda aumentou apesar das recessões econômicas, representadas pela mudança de o Produto Interno Bruto (PIB).

Importa sublinhar que o preço médio do bilhete, representado pelo yield (o preço médio do bilhete dividido pela duração média da viagem de cada cliente), diminuiu cerca de 41% nesse período.

Gráfico 1- Demanda e preço no mercado HSR e evolução do PIB (2011=100)

Fonte: conjunto de dados de consultoria TRA (2018)

A estimativa do número de passageiros-quilômetros entre 2011-2017 mostra um aumento de quase 90% de demanda em cinco anos, apesar da contração do PIB italiano no mesmo período.

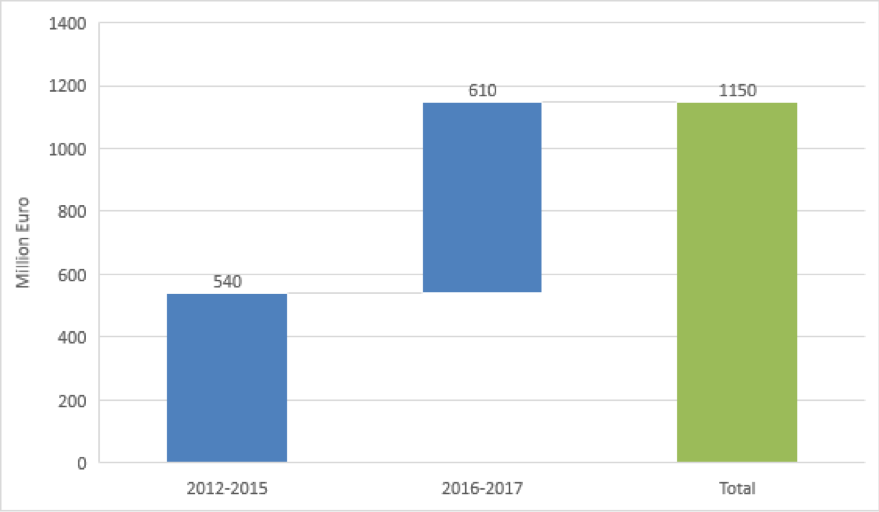

A queda de preço descrita anteriormente trouxe benefícios importantes para os clientes. Em particular, podemos calcular a economia do cliente a partir de 2012 comparando os preços médios atuais da Italo com os preços registrados anteriormente de tempos pré-competição (Gráfico 2).

Gráfico 2 – Poupança dos clientes após a liberalização do mercado italiano HSR

Fontes: conjunto de dados de consultoria TRA (2018)

Como podemos ver no gráfico anterior, houve um aumento de poupança maior entre 2016-2017 do que no período de 2012-2015. Esse fenômeno pode ser explicado por dois fatores: a queda no preço médio do bilhete da Italo e o crescimento incremental do número total de passageiros da Italo.

O CONSUMIDOR É O GANHADOR: QUALIDADE E PREÇO

A intermodalidade do transporte sem costura não é apenas um conceito teórico, como prova a Itália. O desenvolvimento do Italo Bus, ao mesmo tempo, permitiu que os clientes pudessem ter um único bilhete tanto para o ônibus quanto para o trem. A integração tarifária devido ao sistema de inventário de assentos e o sistema de gestão de receita foi colocado em operação em 2015 para fazer a transição para uma integração perfeita entre dois modos de transporte.

O Italo Bus permite que o setor ferroviário amplie a área de captação das estações de alta velocidade com menor risco para os passageiros (integração do horário e responsabilidade única da operação pela conexão).

A flexibilidade é o outro fator chave desta inovação. O ativo de uma empresa ferroviária é fixado no curto prazo. Os vagões são muito caros e devem ser adquiridos e mantidos por meio de decisões estratégicas por longos períodos.

O sistema de inventário de assentos e gestão de receitas puderam ser inovados com a introdução de um sistema de decisão rápida para controlar o preço dos bilhetes. Uma cadeia curta de comando e controle e a capacidade de flexibilidade dos sistemas permitiram ajustar os preços em apenas algumas horas para corresponder ao preço dos concorrentes.

A arquitetura orientada a serviços permite, portanto, que a empresa vincule todos os subsistemas da gestão de receitas ao sistema de reservas.

Isso é reforçado pelo fato de que cerca de 80% dos ingressos agora são vendidos on-line e por meio de lojas de aplicativos. Mais clientes usam métodos digitais para comprar passagens e, portanto, o software de aplicativo é a maneira preferida das empresas ferroviárias atenderem à demanda, auxiliadas pelo marketing de mídia social adequado.

Ambas as inovações resultam em maior comodidade no uso do trem para os consumidores e no aumento simultâneo da qualidade de serviço dos operadores ferroviários.

O PREÇO MÉDIO DO BILHETE NA ITÁLIA

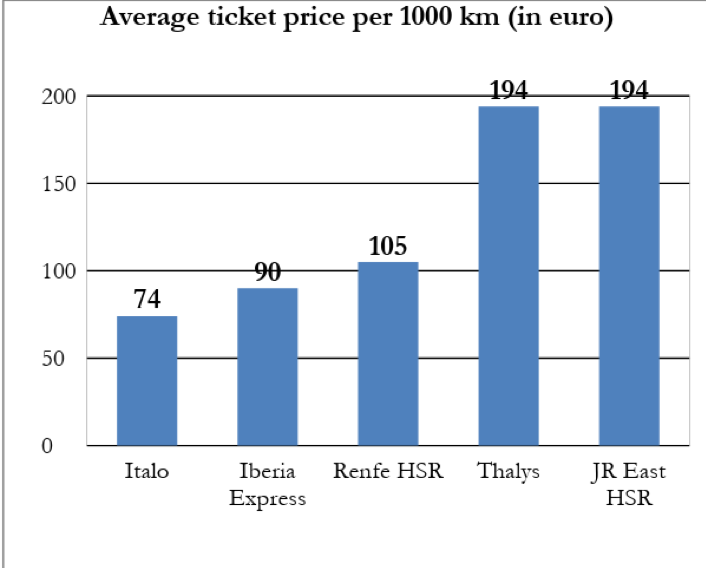

Como mostrado em Gráfico 3, o preço é muito menor do que em mercados monopolistas como Espanha, França ou Japão. Em particular, as empresas de transporte verticalmente integradas, como no Japão, mostram que o preço é quase três vezes maior do que na Itália.

Um nível de preços semelhante pode ser encontrado também para a empresa Thalys na região do Benelux e além (serviços internacionais de alta velocidade entre França, Bélgica, Holanda e Alemanha), onde, mesmo que em teoria o mercado seja aberto, é impossível concorrentes para encontrar uma maneira de entrar no mercado.

Gráfico 3 – Preço médio do bilhete em HSR e companhias aéreas

Fontes: Dados de Empresas Ferroviárias

OUTROS CASOS INTERNACIONAIS

Após a análise do caso italiano, passamos a examinar outros países que decidiram abrir seus mercados à concorrência. Em particular:

- A Coreia do Sul foi o segundo país do mundo (e o último) onde o governo abriu a concorrência no HSR; A SRT entrou no mercado em dezembro de 2016;

- Na Áustria, a Westbahn entrou no mercado um ano antes da Italo, em 2011, com os serviços ferroviários de passageiros de longa distância entre Viena e Salzburgo;

- No mesmo ano, o mercado na República Checa, o corredor Praga-Ostrava, foi aberto à concorrência no mesmo segmento e existem atualmente dois operadores para além do operador histórico na mesma linha: Leo Express e Regio Jet;

- Na Suécia, a concorrência de acesso aberto deu-se pela entrada no mercado de MTR expresso no início de 2015 entre Estocolmo-Goteborg.

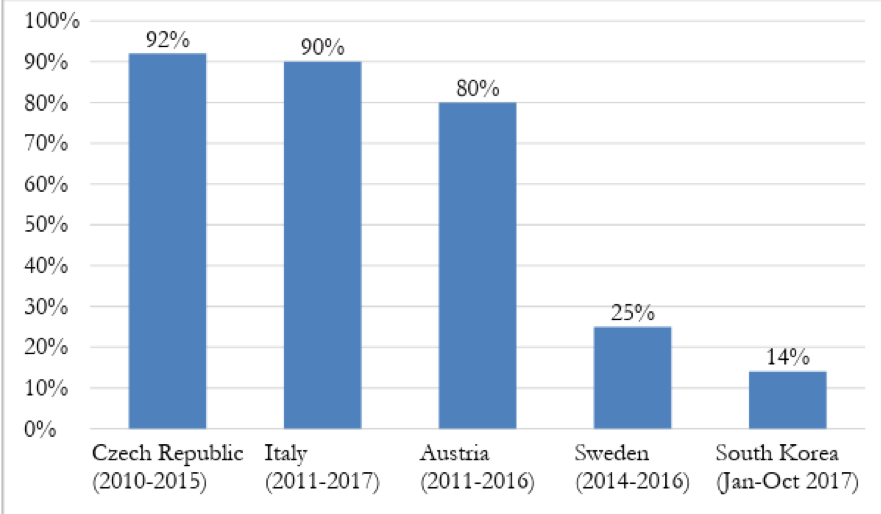

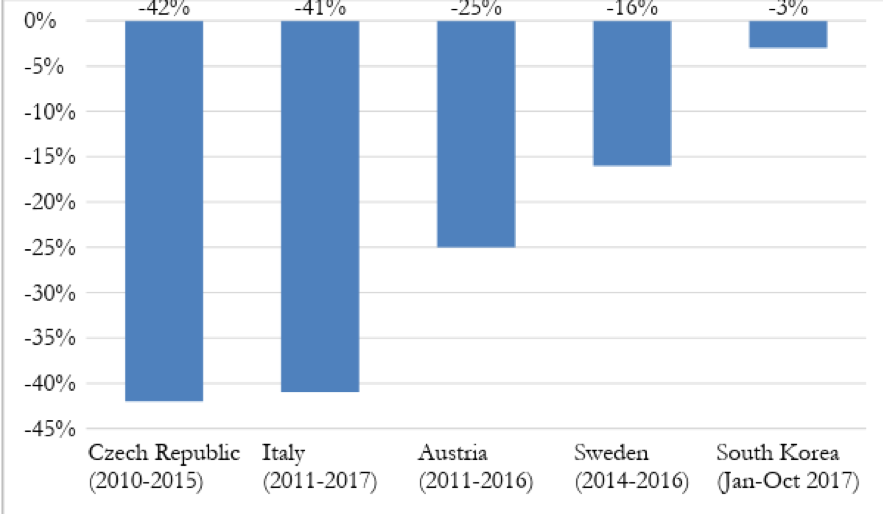

Conforme descrito no primeiro capítulo, um dos principais fatores afetados pelo sistema de competição é o nível de demanda, conforme mostrado na Gráfico 4, que representa o crescimento entre um mercado pré-competitivo e os últimos dados ou estimativas para cada mercado.

Gráfico 4 – Aumento da demanda em países com sistema competitivo

Fontes: Elaboração e estimativa da TRA Consultoria (2018)

Portanto, podemos ver que o acesso aberto permite que as empresas ferroviárias também reduzam os preços das passagens para tentar atrair mais clientes. Na análise, calculamos a diferença de rendimento nos mercados de acesso aberto de passageiros ferroviários antes da abertura do mercado em comparação com os últimos dados disponíveis após a concorrência no mercado.

É importante ressaltar que o preço da passagem na Coreia do Sul é controlado pelo Estado, mas é possível que as companhias ferroviárias ofereçam descontos. Em todos os outros países que analisamos, é possível que os operadores ferroviários implementem preços liberalizados.

É possível vincular a demanda e o preço para encontrar a elasticidade da demanda. Se o valor for superior a 1, significa que o valor total do mercado ferroviário está aumentando graças à concorrência. O maior nível de elasticidade na Coreia do Sul deve-se ao fato de que a SRT está utilizando uma nova linha HSR para 60 quilômetros, enquanto em todos os outros países o aumento da demanda foi inteiramente devido à concorrência.

Gráfico 5 – Diminuição do yield em países com sistema competitivo

Fontes: Elaboração e estimativa da TRA Consultoria (2018)

CONCLUSÃO

A concorrência, como um todo, é muito boa para os consumidores, pois leva a preços mais baixos e economias mais eficientes. Isso foi demonstrado usando o caso dos serviços ferroviários de alta velocidade na Itália e em outros mercados. Ao mesmo tempo, esse aumento da concorrência gera mais opções para o consumidor e serviços de maior qualidade, conforme estabelecido no caso italiano.

A Comissão Europeia obrigou os Estados-Membros a abrirem os seus caminhos-de-ferro à concorrência, mas, como acontece com muitas directivas, o diabo estará nos pormenores. Existem muitos desafios no caminho para proporcionar aos cidadãos europeus um mercado ferroviário competitivo. A concorrência de acesso aberto provavelmente será combatida pelo lobby das empresas ferroviárias incumbentes, como mostrado no caso da rota Paris-Bruxelas.

Acima de tudo, espera-se que este artigo estabeleça uma diretriz para os benefícios da concorrência ferroviária nos mercados europeu e global.

sobre os autores

Profª Dra. Andrea Giuricin é CEO da TRA Consulting, uma empresa de consultoria estratégica com sede em Barcelona, Milão e Bruxelas. Ele é professor adjunto em Gerenciamento de Transporte na Universidade Milano Bicocca na Itália e foi professor adjunto em Gerenciamento de Marketing na Purdue University, University of Minnesota, Michigan State University e University Southern California.

Profª Dra. Andrea Giuricin é CEO da TRA Consulting, uma empresa de consultoria estratégica com sede em Barcelona, Milão e Bruxelas. Ele é professor adjunto em Gerenciamento de Transporte na Universidade Milano Bicocca na Itália e foi professor adjunto em Gerenciamento de Marketing na Purdue University, University of Minnesota, Michigan State University e University Southern California.

Ele também é professor visitante na Academia Chinesa de Ciências Ferroviárias, a maior academia do mundo para ferrovias e leciona na UIC (Associação Internacional de Ferrovias). Ele está trabalhando diretamente com companhias aéreas da América Latina, Oriente Médio e Europa, analisando a evolução do mercado e as necessidades dos clientes. Foi chefe do gabinete de estudos e assuntos internacionais da NTV, primeiro operador privado ferroviário de alta velocidade da Europa, desenvolvendo estudos e análises sobre o setor ferroviário. Permanece na empresa como consultor estratégico.

Dr. Roberto Tosatti trabalha como consultor de negócios na TRA Consulting, uma empresa de consultoria estratégica com sede em Barcelona, Bruxelas e Milão realizando benchmarking, análise estratégica e de impacto para o setor de transporte.

Dr. Roberto Tosatti trabalha como consultor de negócios na TRA Consulting, uma empresa de consultoria estratégica com sede em Barcelona, Bruxelas e Milão realizando benchmarking, análise estratégica e de impacto para o setor de transporte.

Ele produziu dezenas de artigos sobre transporte e telecomunicações na Universidade de Milano-Bicocca. Além disso, é consultor de negócios e saúde da PGMD Consulting, Deloitte e da divisão comercial da empresa de transporte público de Milão. Ele trabalhou em toda a Europa e Ásia.